El día 08.10.2021 se publicó en el Diario Oficial “El Peruano”, el Decreto Supremo Nº 271-2021-EF, que aprueba las normas reglamentarias del Decreto Legislativo N° 1488

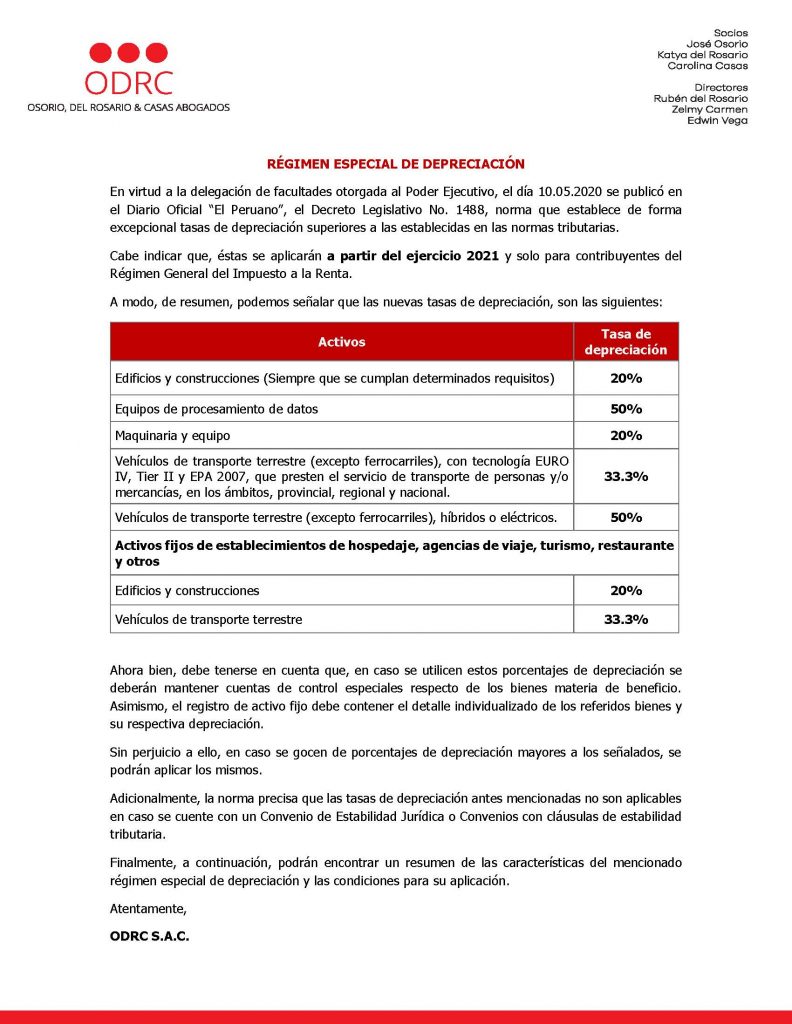

Antecedente: El 10.05.2020 se publicó el Decreto Legislativo No. 1488, que estableció de forma excepcional tasas de depreciación superiores a las establecidas en las normas tributarias para los contribuyentes del Régimen General del Impuesto a la Renta, aplicables a partir del ejercicio 2021 y que, entre otras, establece la depreciación de Edificios y construcciones a una tasa del 20% anual.

A – D.L. N° 1488: ¿Cuáles son los requisitos para aplicar la depreciación del 20% en Edificios y construcciones?

- A partir del ejercicio gravable 2021, la tasa anual de depreciación de edificios y construcciones será “20%” hasta su total depreciación, bajo el método de línea recta. Siendo necesario que dichos bienes sean destinados exclusivamente al desarrollo empresarial y cumplan con las siguientes condiciones:

(i) – La construcción se hubiera iniciado a partir del 1 de enero de 2020.

(ii) – Hasta el 31 de diciembre de 2022 la construcción tuviera un avance de obra de por lo menos el 80%.

- Se entiende como inicio de la construcción el momento en que se obtenga la licencia de edificación u otro documento que establezca el reglamento.

- La depreciación también puede ser aplicada por los contribuyentes que, durante los años 2020, 2021 y 2022 adquieran en propiedad los bienes que cumplan las condiciones detalladas en los puntos (i) y (ii) precedentes.

- De existir costos posteriores que reúnan las condiciones detalladas en los puntos (i) y (ii) precedentes, la depreciación se computa de manera separada respecto de la que corresponda a los edificios y las construcciones a los que se hubieran incorporado.

B- Decreto Supremo Nº 271-2021-EF: Normas reglamentarias:

B.1. Determinación del porcentaje de avance de obra

El D.S. publicado tiene por objeto regular cómo se determinará el porcentaje de avance de obra a que se refiere la norma, a efectos de determinar si se cumple con el requisito del 80%.

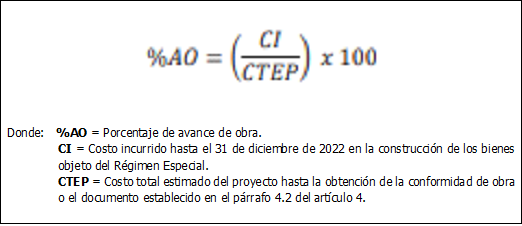

Para tales efectos, se dispone que el porcentaje de avance de obra a que se refiere el Decreto Legislativo N° 1488 se determina conforme a lo siguiente:

- Para estos efectos, se entiende por CTEP costo total estimado del proyecto a la suma del costo incurrido hasta el 31 de diciembre de 2022 y el costo que se proyecta incurrir a partir del 1 de enero de 2023 hasta la obtención de la conformidad de obra o el acto administrativo correspondiente en el caso de Procedimientos mineros.

- Este procedimiento también resulta aplicable a los costos posteriores, relacionando el costo incurrido hasta el 31 de diciembre de 2022 con el costo total estimado hasta la obtención de la conformidad de obra o el acto administrativo correspondiente en el caso de Procedimientos mineros.

- Tratándose del supuesto en que los contribuyentes adquieran en propiedad los bienes que cumplan con estas condiciones, si luego de producida la adquisición del bien el adquirente continúa con las obras de construcción, resulta aplicable el procedimiento prescrito, en cuyo caso se considera como:

CI: al costo de adquisición que corresponda a la fecha de esta, más el costo incurrido en la construcción por el adquirente hasta el 31 de diciembre de 2022.

CTEP: al costo señalado en CI más el costo que se proyecta incurrir a partir del 1 de enero de 2023 hasta la obtención de la conformidad de obra o similar.

- Si culminada la construcción se determina que el costo total estimado de tales obras es distinto al costo real incurrido en aquellas, se recalculará el porcentaje de avance de obra considerando este último costo. Si el porcentaje de avance de obra recalculado es inferior al ochenta por ciento (80%), se considera para todo efecto como no cumplida la condición referida al avance de obra mínimo.

B.2. Documentos que sustentan el inicio y la conclusión de la construcción de las plantas de beneficio y otras construcciones

Tratándose de las plantas de beneficio y otras construcciones de concesiones de beneficio, reguladas por el Reglamento de Procedimientos Mineros, se tendrán en cuenta las siguientes disposiciones:

- Se entiende como inicio de la construcción, el momento en que se obtenga la autorización de construcción.

- Se entiende que la construcción ha concluido, cuando se haya obtenido el acto administrativo que aprueba la inspección de verificación de la construcción de obras e instalaciones del proyecto aprobado, conforme a lo regulado en el Reglamento de Procedimientos Mineros.

B.3. No contabilización de la mayor depreciación

Para efecto de lo dispuesto en este Régimen, la depreciación aceptada tributariamente será aquella que no exceda el porcentaje máximo que corresponda según lo establecido en el D.L. N° 1488, aun cuando la depreciación contabilizada dentro del ejercicio, sea menor. No se aceptará la depreciación tributaria de una unidad del activo fijo si no se contabiliza la depreciación de este dentro del ejercicio gravable en los libros y registros contables.

B.4. Costos posteriores

Finalmente se señala que, se entiende por costos posteriores a aquellos que se deban reconocer como tales de acuerdo con las normas contables y en los que se ha incurrido respecto de edificios y construcciones afectados a la generación de rentas gravadas.

Atentamente,

ODRC S.A.C.