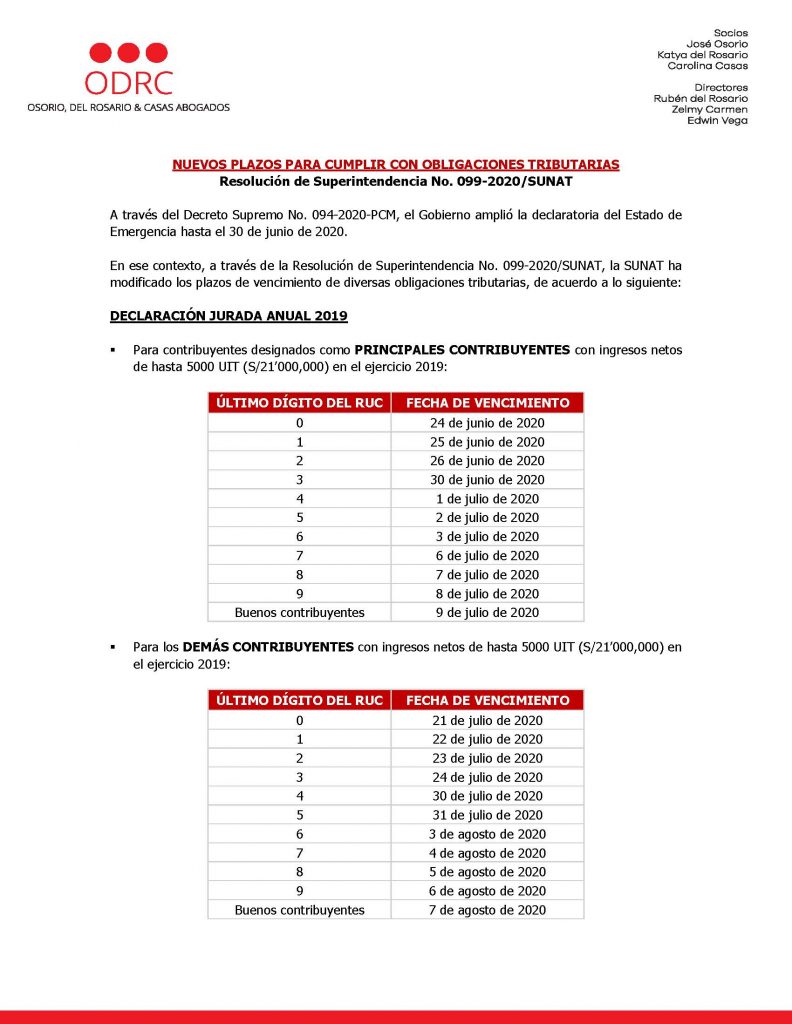

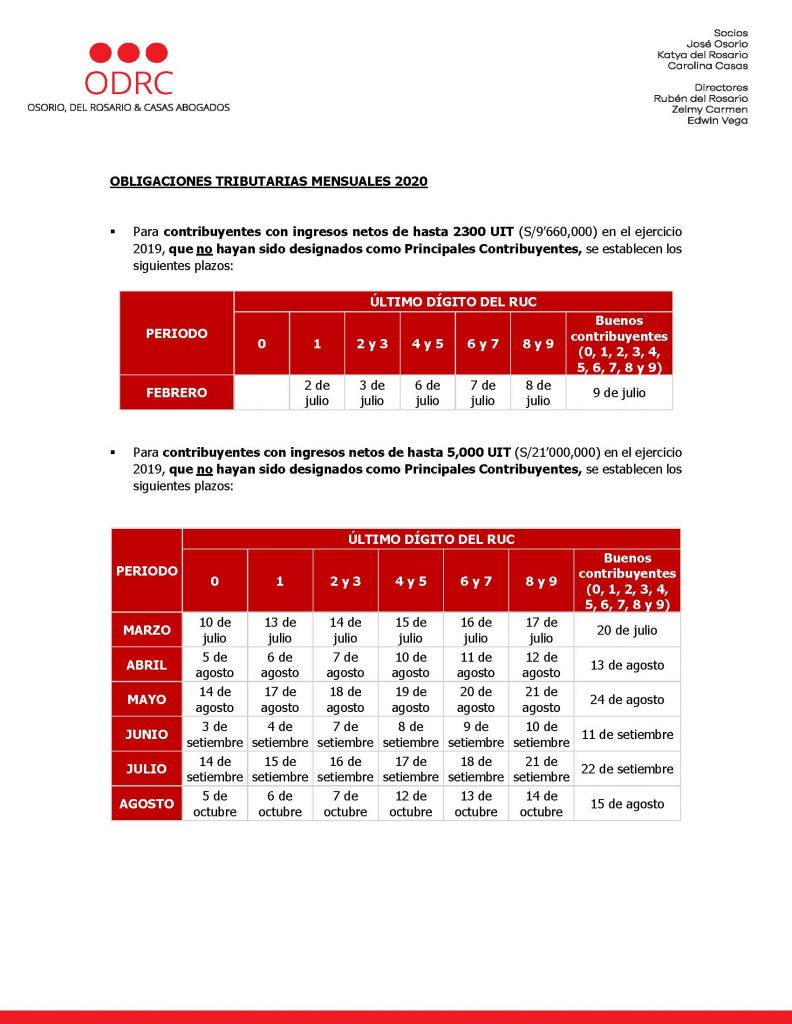

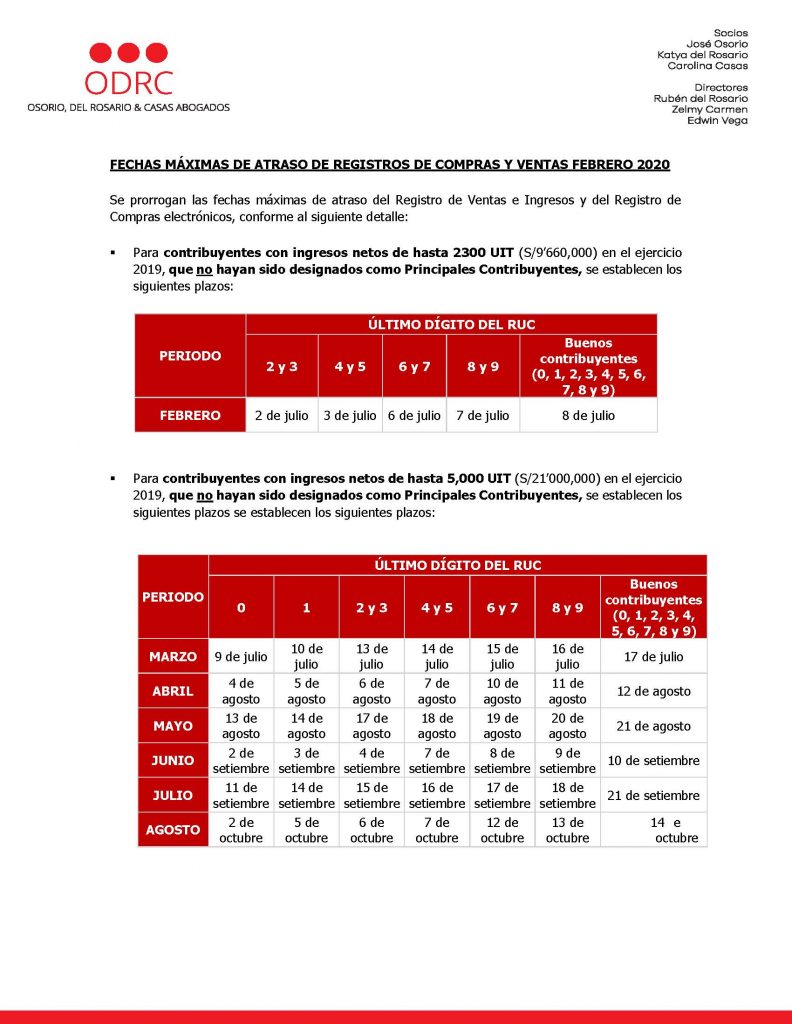

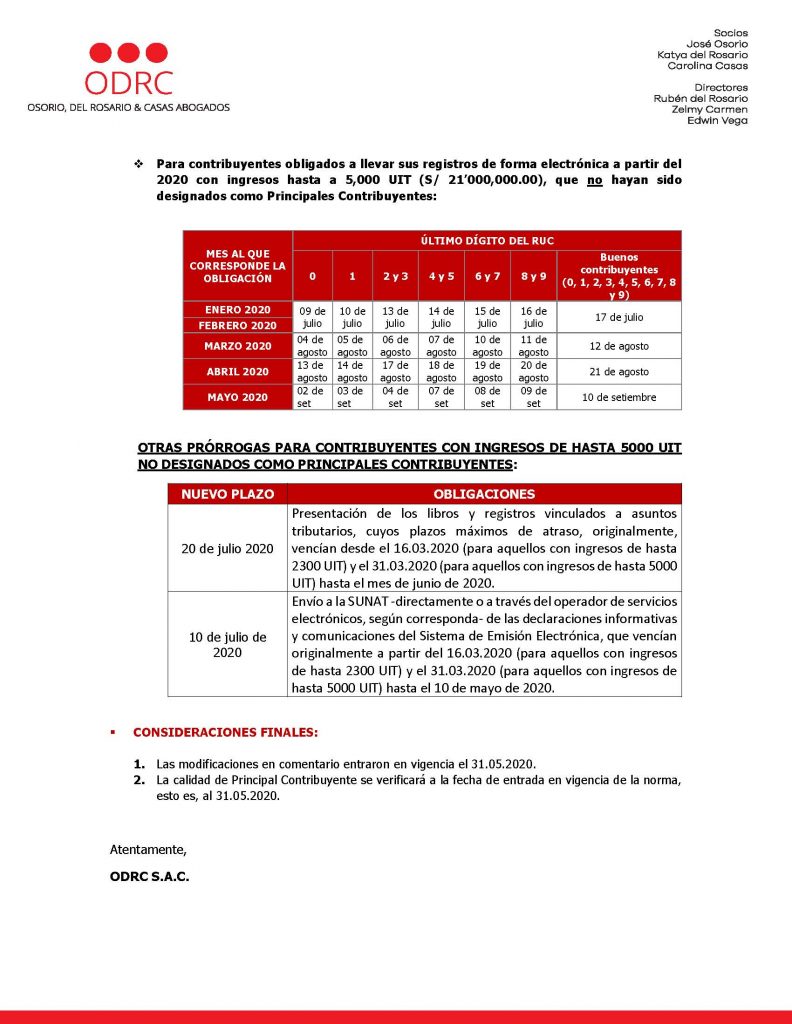

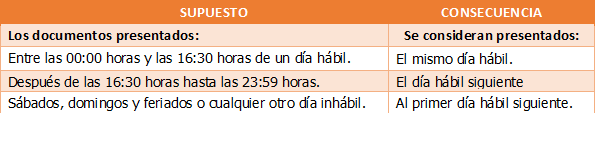

A través de la Resolución de Superintendencia No. 099-2020/SUNAT, la SUNAT ha modificado los plazos de vencimiento de diversas obligaciones tributarias, tales como la Declaración Jurada Anual 2019, las obligaciones mensuales de febrero a agosto 2020, las fechas máximas de atraso de los Registros de Compras y Ventas electrónicos, entre otros.

Compartimos nuestro boletín informativo sobre la referida norma; estamos a vuestra disposición para cualquier duda y/o consulta.

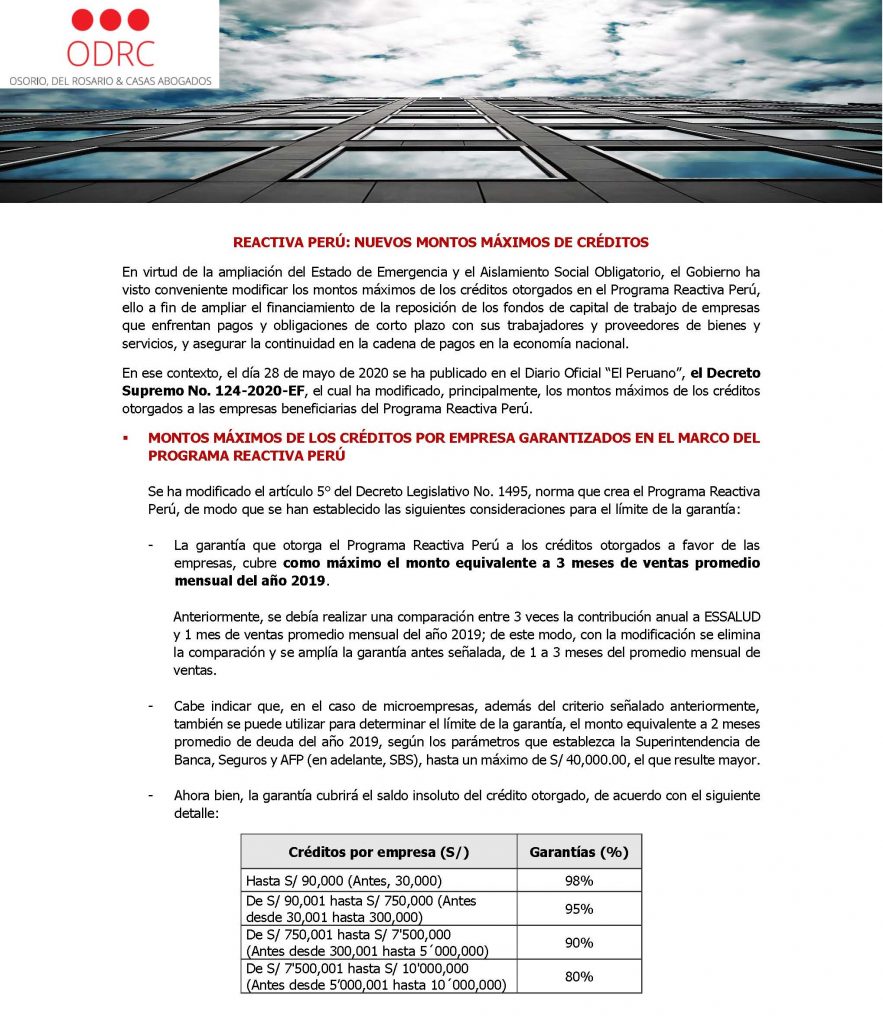

El 28 de mayo de 2020 se ha publicado en el Diario Oficial “El Peruano”, el Decreto Supremo No. 124-2020-EF, el cual ha modificado, principalmente, los montos máximos de los créditos otorgados a las empresas beneficiarias del Programa Reactiva Perú.

Compartimos nuestro boletín informativo sobre la referida norma; estamos a vuestra disposición para cualquier duda y/o consulta.

En virtud al Estado de Emergencia y el Aislamiento Social Obligatorio, la SUNAT, mediante Resolución de Superintendencia No. 090-2020, ha implementado un procedimiento virtual que permite a personas naturales y/o personas jurídicas convertirse en usuarios de SUNAT – Operaciones en Línea (SOL) u obtener una nueva Clave Sol y código de Usuario a través del uso del aplicativo “APP Personas SUNAT”.

Asimismo, se modifica el plazo de vencimiento para enviar las declaraciones y comunicaciones relacionadas al Sistema de Emisión Electrónica.

Compartimos nuestro boletín informativo sobre la referida norma; estamos a vuestra disposición para cualquier duda y/o consulta.

En

el marco de las políticas de modernización de la gestión pública y la

simplificación administrativa, mediante el Decreto Supremo N° 019-2007-PCM se

estableció lo siguiente:

El uso de la Ventanilla Única del Estado;

Se creó el Sistema Integrado de Servicios Públicos

Virtuales – SISEV; y

Se autorizó a la SUNAT y a la SUNARP, a participar

del SISEV, cuyo primer servicio fue la constitución de empresas, que incluye el

otorgamiento del número RUC;

Siendo

así, a partir del 25 de mayo de 2020, los partes notariales que contienen el

acto constitutivo de sociedades anónimas, sociedades anónimas cerradas, S.C.R.L.

y E.I.R.L., a inscribirse en el Registro de Personas Jurídicas de Lima y del

Callao, se tramiten exclusivamente a través del Sistema de Intermediación

Digital de la SUNARP (SID-SUNARP).

Cabe

señalar que, con esta inscripción, la SUNAT debe asignar automáticamente el

número de RUC, así como la Clave SOL y el código de usuario. Para ello, resultaba

necesario aprobar las normas que regulen el procedimiento para la inscripción en

el RUC y la obtención de Clave SOL correspondientes.

Obtención

de RUC y Clave SOL:

Mediante la

presente Resolución, se establece que los sujetos obligados a inscribirse en el

RUC que se constituyan, con la intervención de los Notarios, a través del

SISEV, obtendrán su número de RUC y Clave SOL, luego que SUNARP remita a SUNAT

la información sobre la inscripción de los títulos correspondientes.

El

Notario es el responsable de hacer entrega al representante legal o tercero

autorizado, de la Constancia de Inscripción en el RUC, Código de Usuario y de

la Clave SOL.

La

activación del RUC deberá ser realizada por el representante legal a través de

SUNAT Virtual, declarando la información complementaria que se le solicite.

Una vez

inscrito o activado el número de RUC generado por el SISEV, cualquier otro

trámite relacionado con el RUC, tales como modificaciones o actualizaciones u

otras circunstancias, se efectuará a través de SUNAT Virtual.

Vigencia:

La

presente Resolución entra en vigencia el día 18/05/2020 y es aplicable hasta el

término del plazo de la emergencia sanitaria dispuesta por el Decreto Supremo

N° 008-2020-SA y, sus prórrogas, salvo que haya algún impedimento para su

utilización.

Conforme

a lo señalado en el artículo 29 del Código Tributario, el pago de la deuda

tributaria se realiza conforme a lo que señala la Ley, en su defecto el

Reglamento o, a falta de estos, la Resolución de la Administración Tributaria.

Al respecto, la SUNAT ha establecido que cuando el pago de

la deuda tributaria se efectúa mediante documentos valorados, tales como notas

de crédito negociables y otros, este se realiza exclusivamente en la dependencia

de la SUNAT que corresponda al deudor tributario y empleando los

formularios establecidos para tal efecto.

Mediante la presente resolución se aprueba el

“Formulario Virtual Nº 1671 – Boleta de pago con documentos valorados” y

las normas necesarias para que los deudores tributarios puedan realizar el pago

de la deuda tributaria declarada o contenida en valores (ya sean órdenes de

pago, resoluciones de determinación u otras resoluciones que contengan deuda

tributaria), mediante los certificados y los DCTP electrónicos a través del

servicio Mis declaraciones y pagos:

Para tales efectos, se considera:

Certificados:

A los Certificados de Inversión Pública Regional y Local – Tesoro Público y a

los Certificados de Inversión Pública Gobierno Nacional – Tesoro Público, regulados

por el TUO de la Ley N° 29230, Ley que impulsa la inversión pública regional y

local, que se mencionan en el artículo 1 de la Resolución Directoral N°

003-2020-EF/52.06; y

DCTP:

A los documentos cancelatorios – Tesoro Público a que se refiere el artículo 1

de la Resolución Directoral N° 003-2020-EF/52.06, tales como los regulados en

la Ley N° 29266, Ley que autoriza la emisión de documentos cancelatorios – Tesoro

Público para el pago del impuesto general a las ventas y del impuesto a la

renta generado por contrataciones del pliego Ministerio de Defensa, y en el artículo

15 de la Ley N° 30847, Ley que aprueba diversas disposiciones presupuestarias para

promover la ejecución del gasto público en inversiones públicas y otras

medidas.

PROCEDIMIENTO APROBADO:

FORMULARIO VIRTUAL N° 1671 – BOLETA DE PAGO CON

DOCUMENTOS VALORADOS

Para efectuar el pago

mediante los certificados o DCTP electrónicos Para efectuar el pago de la deuda

tributaria el sujeto obligado debe:

Causales de rechazo del pago mediante

Formulario Virtual N° 1671:

Las causales de rechazo del Formulario Virtual N° 1671 son

las siguientes:

Que

el deudor tributario no cuente con documentos valorados disponibles por el

importe que se pretende cancelar con estos.

Que no se pueda establecer

comunicación con el servicio de pago de la plataforma de documentos valorados.

Que

la operación de pago no se realice por un corte en el sistema.

Constancia de pago y reporte del Formulario

Virtual N° 1671:

Culminado el procedimiento de pago y generado el

Formulario Virtual N° 1671, se genera la constancia de pago como confirmación

de haber realizado el pago, la que podrá ser impresa, descargada o enviada al

correo electrónico que dicho deudor señale. Adicionalmente, se genera un

reporte con el detalle de los documentos valorados electrónicos utilizados, así

como de aquellos que resulten del fraccionamiento, de corresponder este.

Vigencia:

La presente Resolución entra en vigencia el día 18/05/2020 y se

aplica:

A

partir del 18 de mayo de 2020 cuando el pago se realice utilizando certificados

electrónicos.

Desde

el 1 de setiembre de 2020 si el pago se efectúa utilizando DCTP electrónicos.

El pago de la deuda

tributaria que se efectúe hasta el 31 de mayo utilizando documentos valorados

físicos o los realizados con DCTP electrónicos hasta el 31 de agosto de 2020, se

realiza en la dependencia de la SUNAT que corresponda al deudor

tributario y empleando los formularios establecidos para tal efecto.

En

el marco de las políticas de modernización de la gestión pública y la

simplificación administrativa, se ha visto por conveniente crear una plataforma

virtual de la SUNAT, que facilite a los contribuyentes la presentación virtual

de documentos y su consulta, a efectos de garantizar el ejercicio de sus

derechos como administrados.

Siendo

así, mediante la presente Resolución, se crea la Mesa de Partes Virtual de la

SUNAT (MPV-SUNAT), con la finalidad de facilitar la presentación, por esa vía,

de documentos que se presentan de manera presencial en las dependencias de la SUNAT,

así como su consulta

Excepciones:

Cabe señalar

que esta plataforma (MPV-SUNAT) no se utiliza para:

La presentación de documentos que dan inicio a

procedimientos de aprobación automática, salvo que la norma de la materia

indique expresamente que se usará la MPV-SUNAT.

La presentación de declaraciones, solicitudes u

otros documentos que conforme a la norma de la materia pueda realizarse a

través del sistema SUNAT Operaciones en Línea (SOL) u otro medio electrónico.

La presentación de declaraciones, solicitudes u

otros documentos que deba realizarse en forma presencial porque:

a) De esa forma se ha establecido en norma con rango de ley o decreto

supremo.

b) Cuando se requiere utilizar un aplicativo informático para la

validación de la información.

c) Solo en forma presencial se puede dar cumplimiento a los requisitos

establecidos o a lo previsto en los contratos suscritos con la SUNAT, y cuando

así lo exige la naturaleza y características de la documentación a presentar.

Tal sería el caso, de la obligación de proporcionar documentos originales y

otros.

Los

documentos que ingresen por la MPV-SUNAT incumpliendo con lo señalado

previamente, se tienen por no presentador.

Fecha de

presentación según ingreso:

Para

efectos de la presentación de documentos a través de la MPV-SUNAT, la misma se

regirá por lo siguiente:

Expediente

virtual MPV:

El

correcto registro de la información requerida por la MPV-SUNAT, genera el

número de expediente virtual MPV y el posterior envío del cargo de recepción al

administrado al buzón electrónico, o al correo electrónico que registre, solo

en caso de no contar con clave SOL.

Obligaciones

de los administrados:

Los

administrados que desean presentar sus documentos a través de la MPV-SUNAT,

deben cumplir con lo siguiente:

Registrar toda la información que la MPV-SUNAT requiere.

Cuando el administrado no cuente con Clave SOL,

debe registrar una dirección de correo electrónico válida que permita activar

la opción de respuesta automática de recepción de comunicaciones.

Los administrados, pueden adjuntar archivos

conforme a las instrucciones de cantidad y tamaño que se indiquen en la

plataforma.

Los

administrados que no cuentan con Clave SOL deben cumplir con las siguientes

obligaciones:

Asegurar que la capacidad del buzón del correo electrónico

permita recibir los documentos que se envíen en la etapa de recepción

documental en la MPV-SUNAT.

Activar la opción de respuesta automática de recepción

y mantenerla activa.

Revisar continuamente la cuenta, incluyendo la

bandeja de spam o de correo no deseado.

A EFECTOS DE PODER MODIFICAR O SUSPENDER LOS PAGOS A CUENTA DE LOS MESES DE ABRIL A JULIO 2020

Mediante

D.L. N° 1471, publicado en el diario oficial con fecha 29 de abril de 2020, se

modificó el TUO de la Ley del Impuesto a la Renta a efectos de incluir la

posibilidad de modificar o suspender los pagos a cuenta de los meses de abril,

mayo, junio y/o julio del ejercicio gravable 2020.

Para

tales efectos, se ha visto por conveniente modificar el Formulario Declara

Fácil 621 IGV – Renta mensual y aprobar una nueva versión del PDT N° 621 IGV –

Renta mensual para que los deudores tributarios puedan ejercer las opciones de modificar

o suspender los pagos a cuenta de los meses de abril, mayo, junio y/o julio del

ejercicio gravable 2020.

Cabe

señalar que ambos formatos se encuentran disponibles a partir del 11 de mayo de

2020.

Finalmente,

recordemos los supuestos a los que resulta aplicable la modificación o

suspensión de pagos a cuenta según el D.L. N° 1471:

Al

amparo de la delegación de facultades otorgada al Poder Ejecutivo, el día 08.05.2020

se publicó en el Diario Oficial “El Peruano”, el Decreto Legislativo No. 1481,

norma que extiende el plazo de arrastre de las pérdidas tributarias registradas

en el ejercicio 2020.

Esta

extensión resulta aplicable solo a los contribuyentes generadores de rentas de

tercera categoría que hubiesen optado u opten por compensar su pérdida, bajo el

sistema a) del artículo 50° del TUO de la Ley del Impuesto a la Renta.

Estos

contribuyentes podrán compensar la pérdida neta de fuente peruana, registrada

en el ejercicio 2020, en los cinco (5) ejercicios inmediatos posteriores,

computados a partir del ejercicio gravable 2021.

La norma precisa además que el saldo que no resulte compensado una vez transcurrido el lapso previamente indicado, no podrá computarse en los ejercicios siguientes.

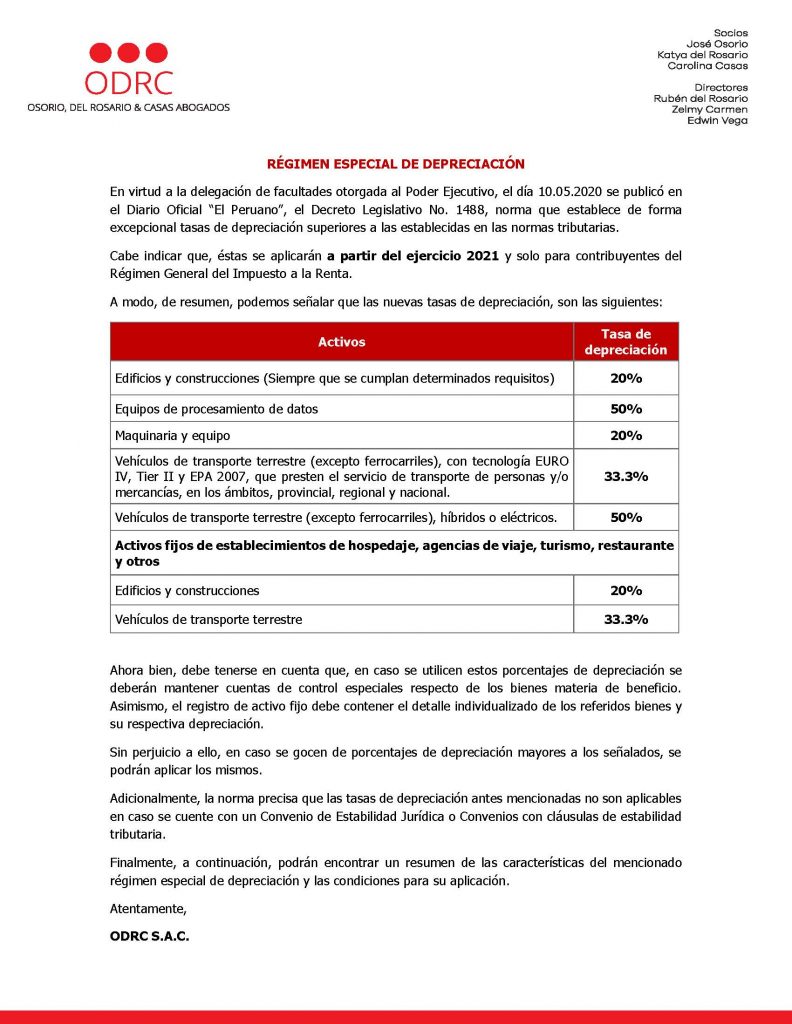

En virtud a la delegación de facultades otorgada al Ejecutivo, el día 10.05.2020 se publicó en el Diario Oficial “El Peruano”, el Decreto Legislativo No. 1488, norma que establece, de forma excepcional tasas de depreciación superiores a las establecidas en las normas tributarias; cabe indicar que, éstas se aplicarán a partir del ejercicio 2021 y solo para contribuyentes del Régimen General del Impuesto a la Renta.

Compartimos nuestro boletín informativo sobre la referida norma; estamos a vuestra disposición para cualquier duda y/o consulta.

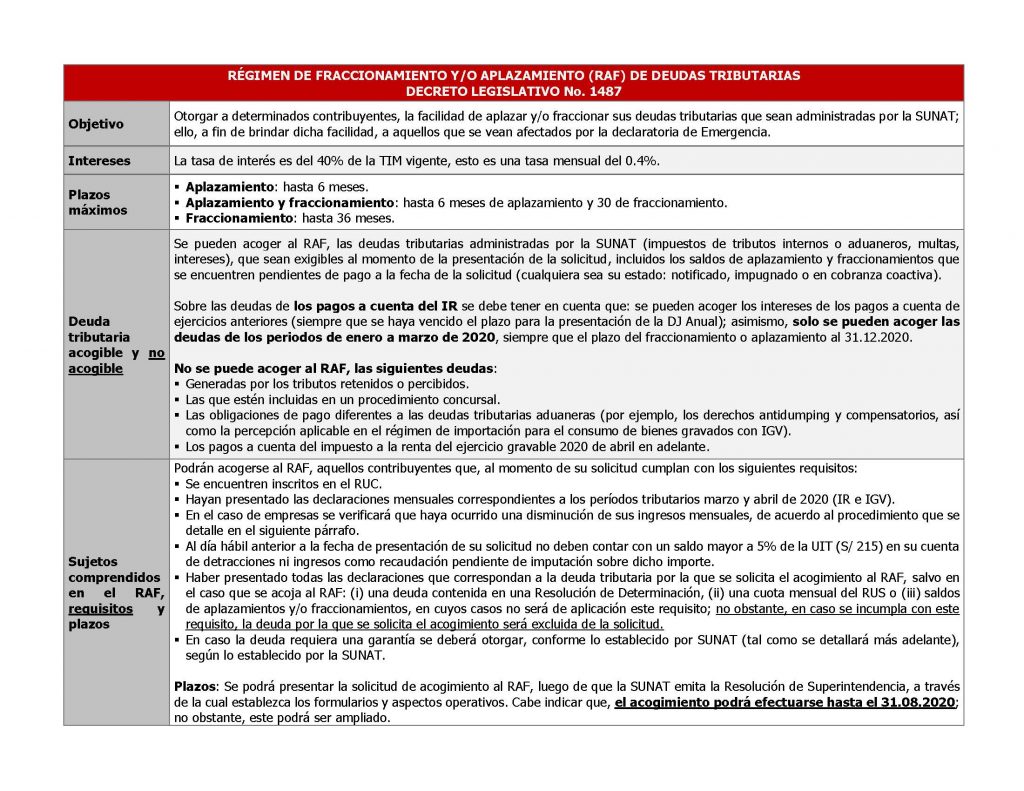

En virtud a la delegación de facultades otorgada al Ejecutivo, el día 10.05.2020 se publicó en el Diario Oficial “El Peruano”, el Decreto Legislativo No. 1487, norma que brinda la facilidad de aplazar y/o fraccionar el pago de deudas tributarias que sean administradas por la SUNAT.

Compartimos nuestro boletín informativo sobre la referida norma; estamos a vuestra disposición para cualquier duda y/o consulta.

Mediante D.L. 1481 se ha extendido el

plazo de arrastre de las pérdidas tributarias registradas en el ejercicio 2020.

Esto es aplicable a

los contribuyentes generadores de rentas de tercera categoría que hubiesen

optado u opten, por compensar su pérdida, bajo el sistema a) del artículo 50 de

la Ley del Impuesto a la Renta.

Estos contribuyentes podrán compensar la pérdida neta de

fuente peruana, registrada en el ejercicio 2020, en los cinco (5) ejercicios

inmediatos posteriores, computados a partir del ejercicio gravable 2021.

El saldo que no resulte compensado una vez

transcurrido ese lapso, no podrá computarse en los ejercicios siguientes.

(RESOLUCIÓN DE SUPERINTENDENCIA N° 074-2020/SUNAT)

Mediante la presente Resolución,

se ha modificado el lugar de presentación de las declaraciones de impuestos

elaboradas utilizando PDT.

Según lo regulado, cuando la

normativa permita la presentación de declaraciones originales, rectificatorias

o sustitutorias utilizando PDT’s, esta se realizará en todos los casos a

través de SUNAT Operaciones en Línea.

Para estos efectos, se considera

a todas aquellas declaraciones por las cuales deudor tributario determina la

obligación tributaria y/o la deuda tributaria a su cargo, incluidas las

declaraciones y pago de la Regalía Minera, Declaración y pago del Gravamen

Especial a la Mineria, sinincluir la obligación tributaria aduanera.

También se incluyen las declaracionesde deudas no tributarias de

Essalud y ONP que la SUNAT recauda.

Para tal efecto, el sujeto

obligado debe cumplir con lo siguiente:

a) Ingresar a SUNAT Operaciones en Línea registrando los datos de acceso y seleccionar la opción Mis declaraciones y pagos.

b) Presentar el PDT respectivo siguiendo las instrucciones del servicio Mis declaraciones y pagos.

El importe por pagar que se

consigne en las declaraciones se cancela en el servicio Mis declaraciones y

pagos, ya sea mediante débito en cuenta, tarjeta de crédito o tarjeta de

débito.

Posteriormente a la declaración,

el deudor tributario puede realizar también el pago en efectivo o mediante

cheque en la red bancaria autorizada por la SUNAT, a través del Sistema Pago

Fácil, de SUNAT Virtual, en los bancos habilitados utilizando el NPS o mediante

documentos valorados, conforme a la normativa vigente.

La presente resolución entra en

vigencia el 1 de mayo de 2020.

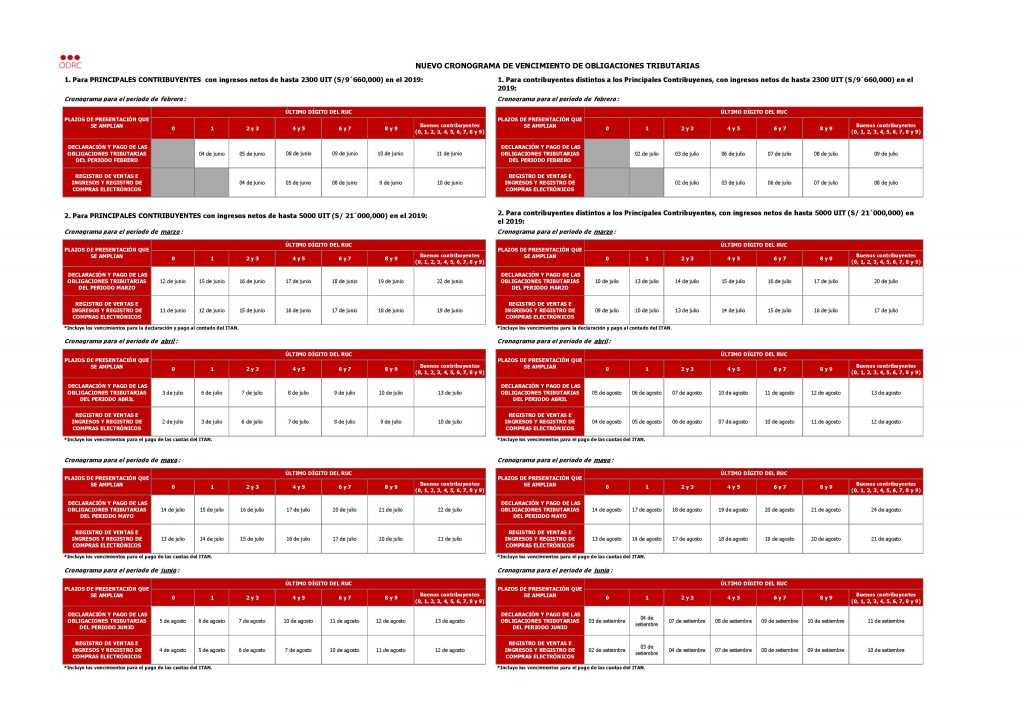

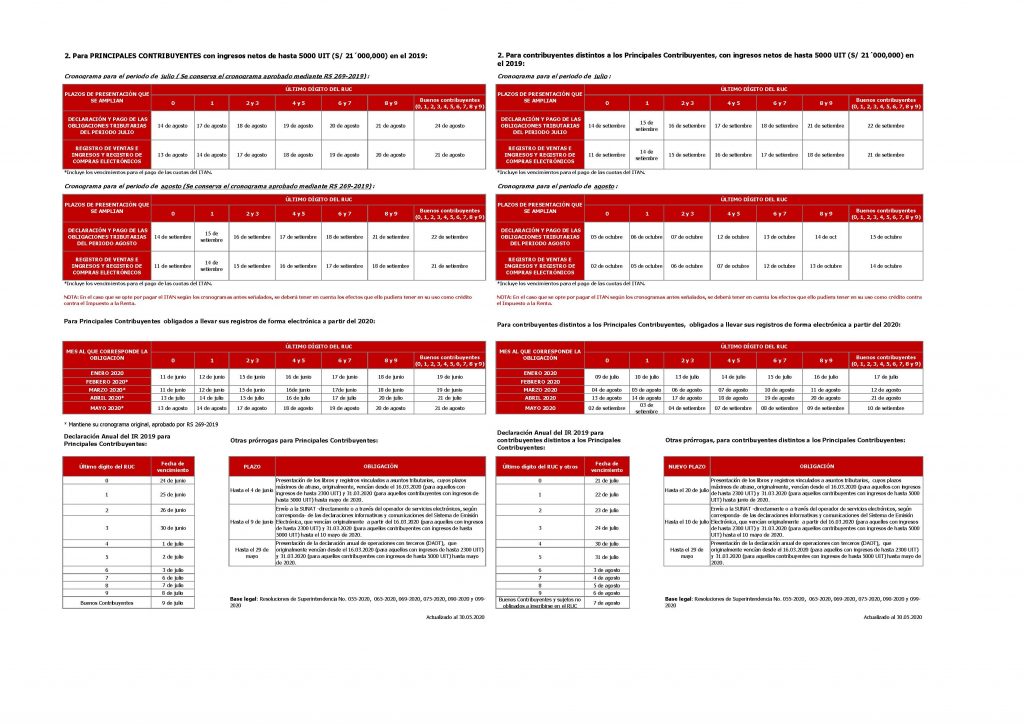

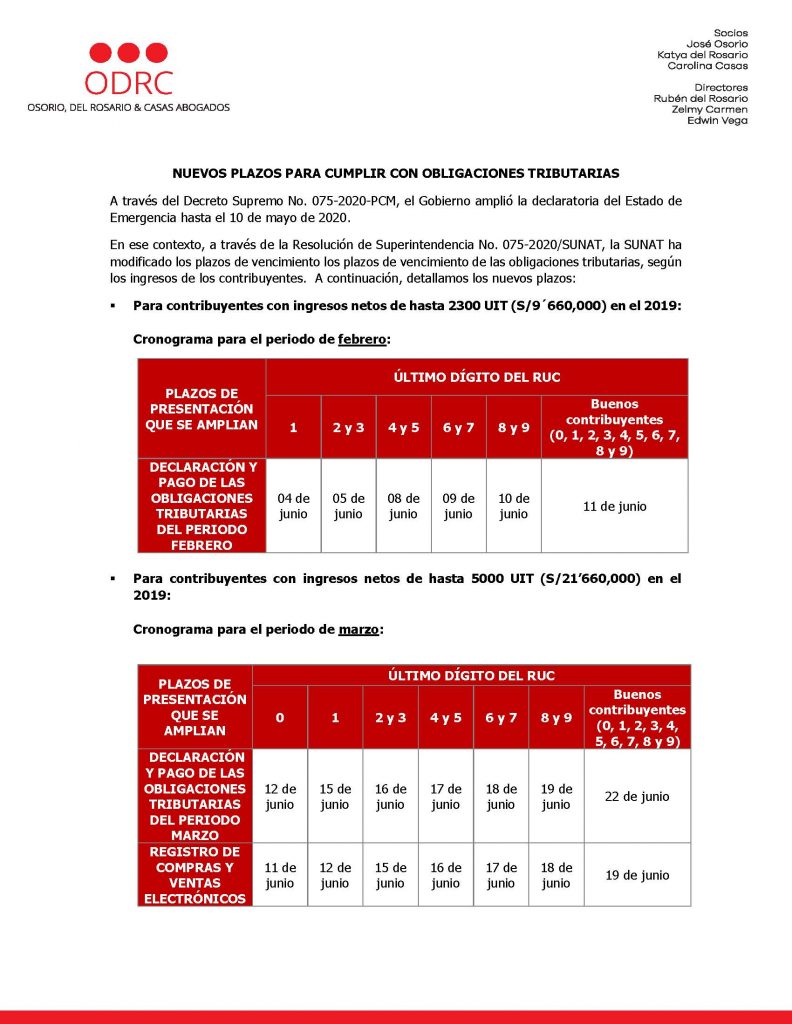

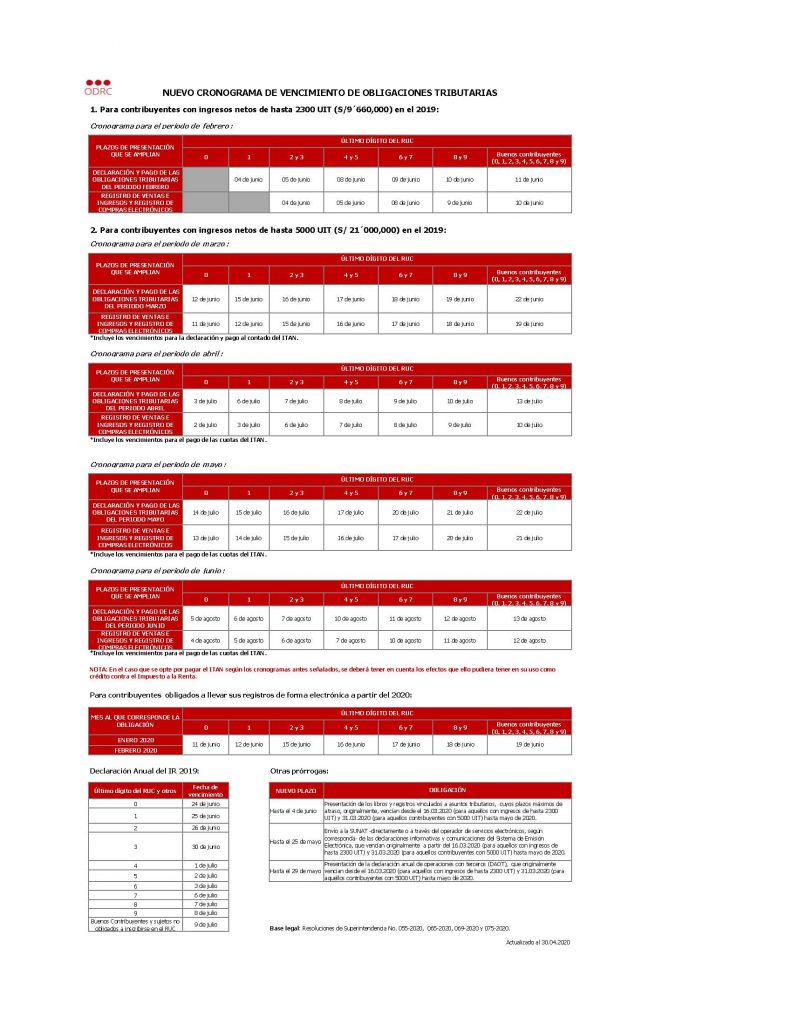

A través del Decreto Supremo No. 075-2020-PCM, el Gobierno amplió la declaratoria del Estado de Emergencia hasta el 10 de mayo de 2020. En ese contexto, a través de la Resolución de Superintendencia No. 075-2020/SUNAT, la SUNAT ha modificado los plazos de vencimiento para presentar: (i) las declaraciones mensuales del mes de febrero, para aquellos contribuyentes con ingresos netos de hasta 2300 UIT, (ii) las declaraciones mensuales y los libros electrónicos de compras y ventas de los meses de marzo a junio, para aquellos contribuyentes con ingresos netos de hasta 5000 UIT) y (iii) las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica.

Compartimos nuestro boletín informativo y el cuadro resumen de los nuevos plazos establecidos para el cumplimiento de las obligaciones tributarias; estamos a vuestra disposición para cualquier duda y/o consulta.

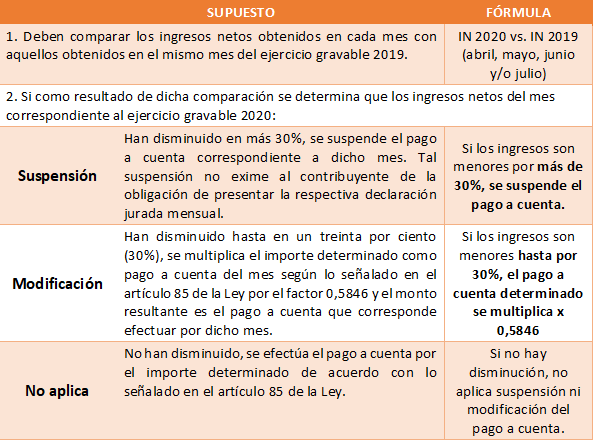

Continuando con las medidas tributarias adoptadas en el marco del Estado de Emergencia Nacional, se ha visto necesario modificar el TUO de la Ley del Impuesto a la Renta a efectos de incluir la posibilidad de modificar o suspender los pagos a cuenta de los meses de abril, mayo, junio y/o julio del ejercicio gravable 2020.

Para ello, se ha incorporado a la Ley, como Quincuagésimo Tercera Disposición Transitoria y Final, el texto que permite a los contribuyentes generadores de rentas de tercera categoría, modificar o suspender los pagos a cuenta por los referidos meses, de acuerdo con lo señalado en el cuadro adjunto.

Cabe señalar que, para estos efectos, no se aplica lo señalado en el cuarto párrafo del artículo 85° de la Ley, referida a que los contribuyentes no deban tener deuda pendiente por los pagos a cuenta de los meses de enero a abril del ejercicio.

Asimismo, para algunos

contribuyentes, tampoco aplicará la obligación de haber presentado la

declaración jurada anual del Impuesto a la Renta del ejercicio anterior, ya que

la misma todavía cuenta con prórroga vigente para aquellos contribuyentes cuyos

ingresos netos del ejercicio 2019 sean hasta 5,000 UIT (S/ 21,000,000.00

Soles).

Pero ¿qué sucede si el contribuyente no ha obtenido ingresos en el mes de abril, mayo, junio y/o julio del ejercicio 2019?

En ese caso, se debe considerar

el mayor monto de los ingresos netos obtenidos en cualquiera de los meses de

dicho ejercicio. De no haber obtenido ingresos en ningún mes del ejercicio

2019, el mayor monto de los ingresos netos obtenidos en los meses de enero y

febrero del ejercicio gravable 2020.

¿Y si tampoco hubieran obtenido

ingresos en los meses de enero y febrero del ejercicio gravable 2020?

En este caso, los pagos a cuenta

por los meses de abril, mayo, junio y/o julio del ejercicio 2020 se determinan

multiplicando el importe del pago a cuenta determinado regularmente, por el

factor 0,5846.

¿Qué sucede con los

contribuyentes comprendidos en el Mype Tributario y leyes promocionales?

Los contribuyentes comprendidos

en el Mype Tributario y leyes promocionales* o cualquier otra norma que incida

en la determinación de los pagos a cuenta de rentas de tercera categoría,

también pueden modificar o suspender sus pagos a cuenta por los referidos meses

de acuerdo con lo previsto.* Tales como Ley N° 27037 – Ley de Promoción de

la Inversión en la Amazonía; Ley N° 27360 – Ley que aprueba las normas de

Promoción del Sector Agrario; y Ley N°27460 – Ley de Promoción y Desarrollo de

la Acuicultura.

El 17 de abril se publicó en el Diario Oficial “El Peruano”, el Decreto de Urgencia No. 040-2020, a través del cual se establecen medidas que buscan mitigar los efectos económicos del aislamiento social obligatorio en las Micro, pequeñas y Medianas Empresa (MIPYMES), mediante el financiamiento a través de empresas factoring.

Esta medida está destinada a ampliar el acceso a alternativas de financiamiento a través de las empresas de factoring, para tal efecto éstas accederán a otorgamiento de créditos, garantías y/o coberturas para operaciones de factoring o descuento de instrumentos de contenido crediticio, que otorga el fondo CRECER.

Resulta importante recordar que, el factoringes un mecanismo de financiación a corto plazo, que permite que una empresa cuente con liquidez a través de la transferencia de un crédito (factura o derecho de cobro) a cambio de que la empresa de factoring le abone el importe con una tasa de descuento y/o bajo determinadas condiciones. Por lo tanto, recomendamos que las empresas tengan en consideración esta alternativa de financiamiento que permitirá obtener liquidez a corto plazo.

Compartimos nuestra nota informativa; estamos a vuestra disposición para cualquier duda y/o consulta.