( DECRETO LEGISLATIVO N° 1471 )

Continuando con las medidas tributarias adoptadas en el marco del Estado de Emergencia Nacional, se ha visto necesario modificar el TUO de la Ley del Impuesto a la Renta a efectos de incluir la posibilidad de modificar o suspender los pagos a cuenta de los meses de abril, mayo, junio y/o julio del ejercicio gravable 2020.

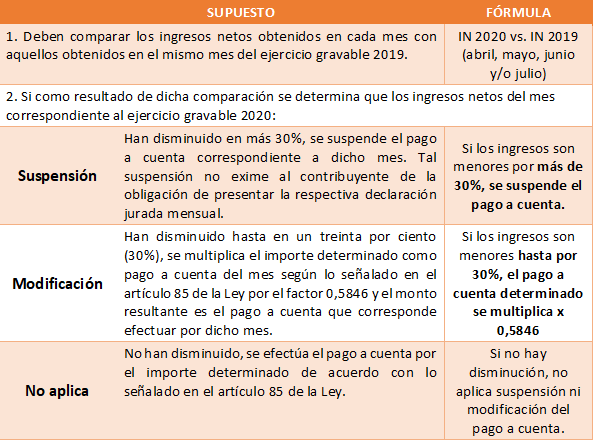

Para ello, se ha incorporado a la Ley, como Quincuagésimo Tercera Disposición Transitoria y Final, el texto que permite a los contribuyentes generadores de rentas de tercera categoría, modificar o suspender los pagos a cuenta por los referidos meses, de acuerdo con lo señalado en el cuadro adjunto.

Cabe señalar que, para estos efectos, no se aplica lo señalado en el cuarto párrafo del artículo 85° de la Ley, referida a que los contribuyentes no deban tener deuda pendiente por los pagos a cuenta de los meses de enero a abril del ejercicio.

Asimismo, para algunos contribuyentes, tampoco aplicará la obligación de haber presentado la declaración jurada anual del Impuesto a la Renta del ejercicio anterior, ya que la misma todavía cuenta con prórroga vigente para aquellos contribuyentes cuyos ingresos netos del ejercicio 2019 sean hasta 5,000 UIT (S/ 21,000,000.00 Soles).

Pero ¿qué sucede si el contribuyente no ha obtenido ingresos en el mes de abril, mayo, junio y/o julio del ejercicio 2019?

En ese caso, se debe considerar el mayor monto de los ingresos netos obtenidos en cualquiera de los meses de dicho ejercicio. De no haber obtenido ingresos en ningún mes del ejercicio 2019, el mayor monto de los ingresos netos obtenidos en los meses de enero y febrero del ejercicio gravable 2020.

¿Y si tampoco hubieran obtenido ingresos en los meses de enero y febrero del ejercicio gravable 2020?

En este caso, los pagos a cuenta por los meses de abril, mayo, junio y/o julio del ejercicio 2020 se determinan multiplicando el importe del pago a cuenta determinado regularmente, por el factor 0,5846.

¿Qué sucede con los contribuyentes comprendidos en el Mype Tributario y leyes promocionales?

Los contribuyentes comprendidos en el Mype Tributario y leyes promocionales* o cualquier otra norma que incida en la determinación de los pagos a cuenta de rentas de tercera categoría, también pueden modificar o suspender sus pagos a cuenta por los referidos meses de acuerdo con lo previsto.* Tales como Ley N° 27037 – Ley de Promoción de la Inversión en la Amazonía; Ley N° 27360 – Ley que aprueba las normas de Promoción del Sector Agrario; y Ley N°27460 – Ley de Promoción y Desarrollo de la Acuicultura.

Atentamente,

O.D.R.C.

#covid-19#sunat#estadodeemergencia#obligacionestributarias