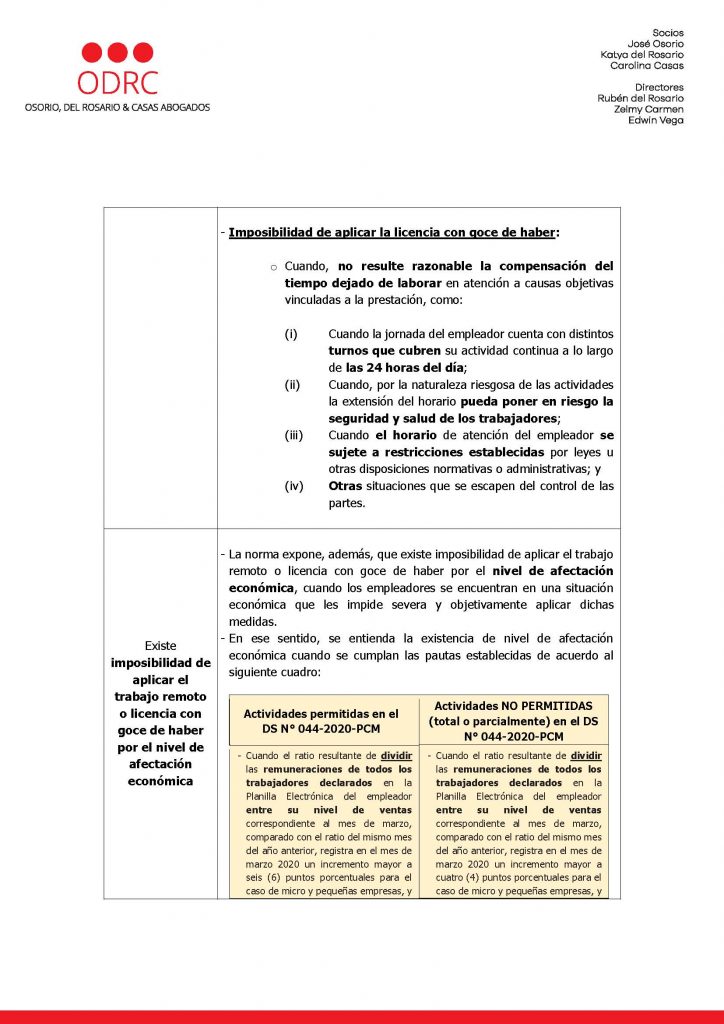

A través del Decreto Supremo No. 085-2020-EF, publicado el 21 de abril de 2020, se modificó el Reglamento de la Ley del IR, respecto a las reglas aplicables a la enajenación indirecta de acciones; los aspectos resaltantes son los siguientes:

– Nuevos métodos para determinar el valor de mercado de las acciones o participaciones de las personas jurídicas domiciliadas en el Perú, respecto de las cuales, las personas jurídicas no domiciliadas son propietarias; así como el valor de mercado de las acciones o participaciones de estas últimas.

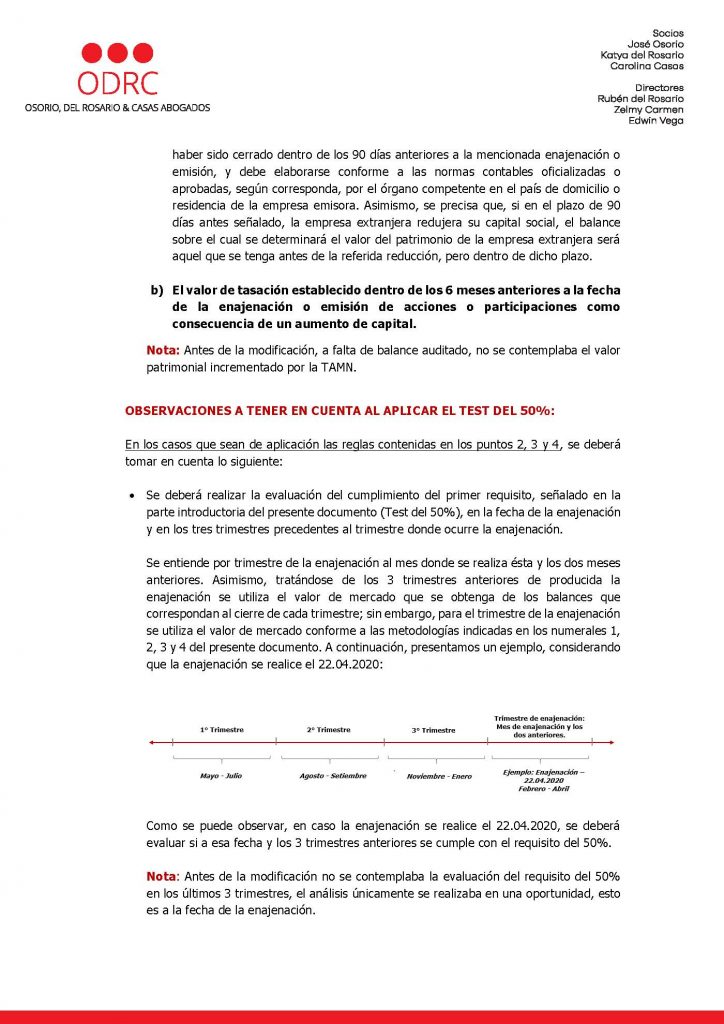

– Forma en la que debe realizarse el test del 50% a efectos de verificar si nos encontramos frente a una enajenación indirecta de acciones.

– En los casos que para determinar el valor de mercado se recurra a balances, se establece que los mismos deben ser elaborados bajo políticas contables uniformes.

– Nueva forma de determinar la base imponible de las ganancias obtenidas por la enajenación indirecta de acciones.

En ese contexto, compartimos el boletín informativo, en el cual desarrollamos los aspectos establecidos por la norma; estamos a vuestra disposición para cualquier duda y/o consulta.

En el marco del Estado de

Emergencia Nacional que dispone la restricción de determinados servicios, como

los servicios de notarios, se ha visto necesario modificar el Reglamento de la

Ley del Impuesto a la Renta a fin de flexibilizar los requisitos para que los

contribuyentes puedan deducir los gastos por desmedros, omitiéndose el

requisito de la presencia de un Notario Público para la destrucción de

existencias, cuando el costo de las mismas sumado al de las existencias

destruidas con anterioridad en el mismo ejercicio sea de hasta de diez(10)

UIT o S/.43,000.00.

Recordemos que, el inciso f) del

artículo 37 de la Ley establece que, son deducibles los desmedros de

existencias debidamente acreditados.

Por su parte, hasta antes de la

presente modificación, el inciso c) del artículo 21 del Reglamento, señalaba

que, tratándose de los desmedros de existencias, la SUNAT, aceptará como prueba

la destrucción de las existencias efectuadas ante Notario Público o Juez de

Paz, a falta de aquél, siempre que se comunique previamente a la SUNAT en un

plazo no menor de seis (6) días hábiles anteriores a la fecha en que se llevará

a cabo la destrucción de los referidos bienes, siendo que dicha entidad podrá

designar a un funcionario para presenciar dicho acto.

Con le presente norma se modifica

el inciso c) del artículo 21 del Reglamento, de acuerdo a lo siguiente:

Tratándose de los desmedros de existencias, la

SUNAT aceptará como prueba la destrucción de las existencias efectuada ante

Notario Público o Juez de Paz, a falta de aquél, siempre que el acto de

destrucción se comunique previamente a la SUNAT en un plazo no menor de dos (2)

días hábiles anteriores a la fecha en que se llevará a cabo la destrucción

de los referidos bienes.

Cuando el costo de las existencias a destruir sumado al costo de las existencias destruidas con anterioridad en el mismo ejercicio sea de hasta de diez (10) UIT, la SUNAT aceptará como prueba la destrucción de las existencias sustentada en un informe que debe contener la siguiente información, siempre que el acto de destrucción se comunique previamente a la SUNAT en el plazo señalado en el párrafo anterior:

Identificación, cantidad y costo de las existencias a destruir.

Lugar, fecha y hora de inicio y culminación del acto de destrucción.

Método de destrucción empleado.

De corresponder, los datos de identificación del prestador del servicio de destrucción: nombre o razón social y RUC.

Motivo de la destrucción y sustento técnico que acredite la calidad de inutilizable de las existencias involucradas, precisándose los hechos y características que han llevado a los bienes a tal condición.

Firma del contribuyente o su representante legal y de los responsables de tal destrucción, así como los nombres y apellidos y tipo y número de documento de identidad de estos últimos.

A efecto de que la SUNAT acepte

como prueba la destrucción de las existencias sustentada en el referido

informe, este debe ser presentado a dicha superintendencia en la forma, plazo y

condiciones que esta establezca.

Se mantiene la posibilidad de que

la SUNAT designe a un funcionario para presenciar el acto de destrucción,

quedando pendiente la regulación de la forma y plazos para presentar la

comunicación de destrucción de desmedros correspondiente.

Finalmente, se prevee la posibilidad

de que se establezcan procedimientos alternativos o complementarios a los

indicados, tomando en consideración la naturaleza de las existencias o la

actividad de la empresa o situaciones que impidan el cumplimiento de lo

previsto en el tercer, cuarto y quinto párrafos del presente inciso.

A fin de coadyuvar la reactivación económica y mitigar el impacto del COVID – 19 en la economía nacional, mediante el Decreto Legislativo No. 1463, el Gobierno ha dispuesto prorrogar la vigencia del Régimen Especial de Recuperación Anticipada del IGV, contemplado en el artículo 3° de la Ley No. 30296 y ampliar el universo de beneficiarios del mismo.

En ese contexto, compartimos el boletín informativo sobre la referida norma; estamos a vuestra disposición para cualquier duda y/o consulta.

Atención: Los empleadores que ya hubieran comunicado la suspensión perfecta de labores al amparo del D.U. N° 038-2020, cuentan con 5 días hábiles para adecuar o confirmar su comunicación a través de la plataforma virtual del Ministerio de Trabajo y Promoción del Empleo.”

Mediante Decreto de Urgencia N° 038-2020 de fecha 14 de abril de 2020, se establecieron las medidas aplicables a las relaciones laborales en el marco del Estado de Emergencia Nacional y Emergencia Sanitaria, privilegiando el acuerdo con los trabajadores para mantener la vigencia del vínculo laboral (trabajo remoto, licencia con goce de haber, vacaciones, entre otros).

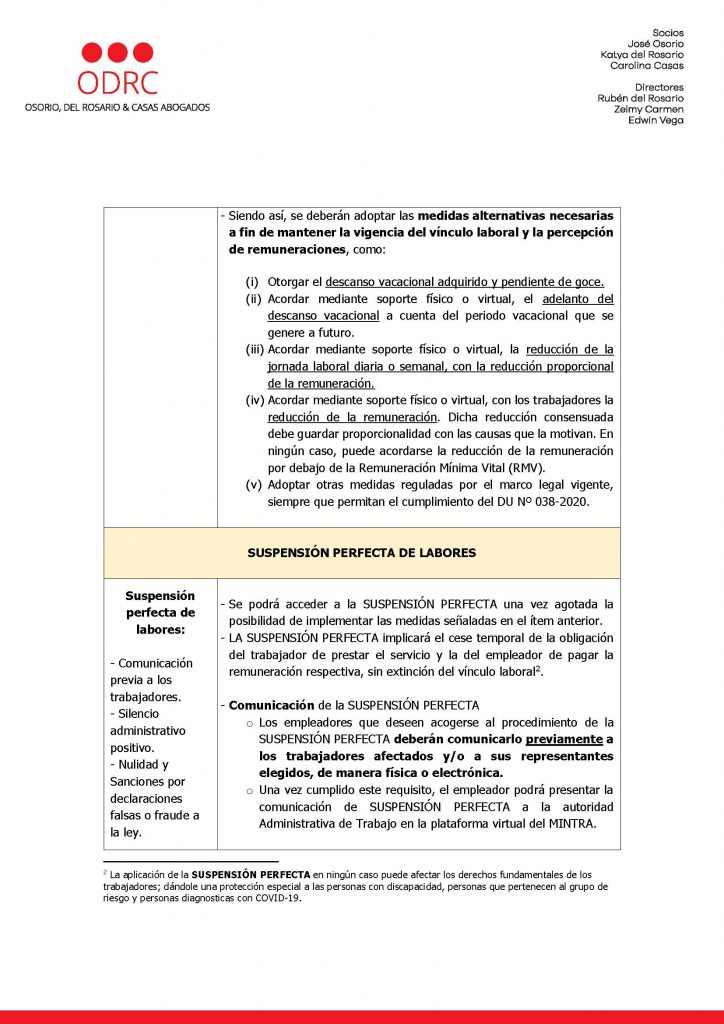

Excepcionalmente, el referido decreto permite que los empleadores pueden optar por la Suspensión Perfecta de Labores.

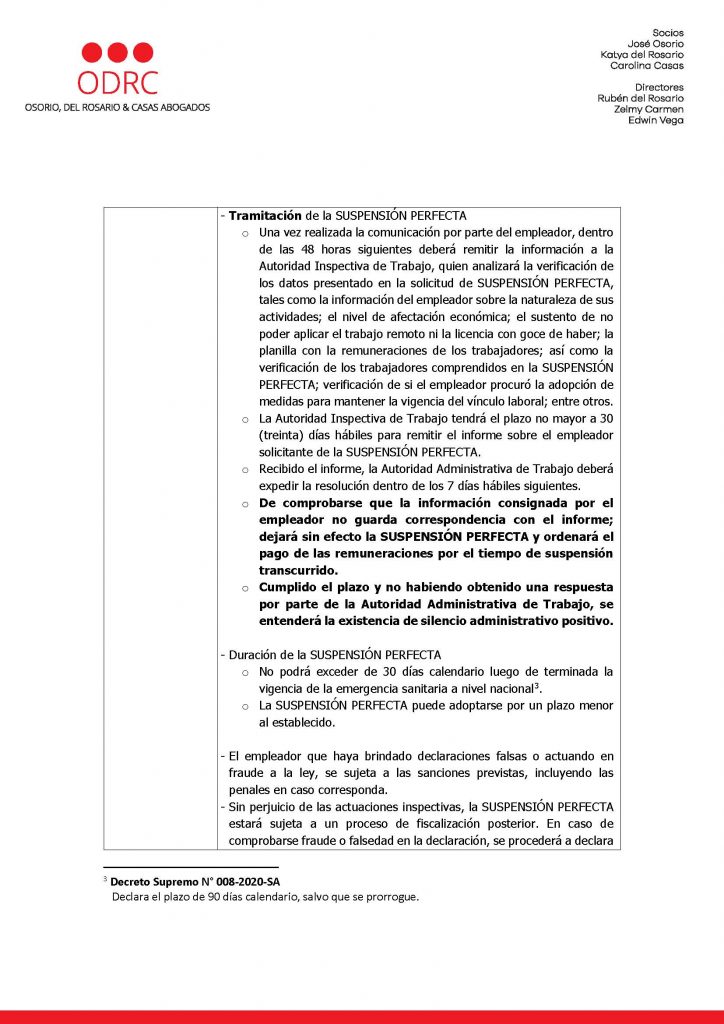

Recientemente, mediante Decreto Supremo N° 011-2020-TR de fecha 21 de abril, se establecen normas complementarias para la aplicación del Decreto de Urgencia N° 038-2020 a fin de determinar la Suspensión Perfecta de Labores.

Compartimos el resumen elaborado por nuestro equipo y estamos a vuestra disposición para las consultas del caso. No dude en comunicarse con su asesor.

A consecuencia del Estado de Emergencia y Aislamiento Social Obligatorio decretado por el Gobierno, muchas empresas han visto seriamente afectado su crecimiento económico, puesto que no pueden continuar de forma regular con sus actividades. En ese contexto, el Estado ha venido adoptando diversas medidas a fin de contrarrestar los efectos económicos y financieros que está afrontando el país.

Siendo ello así, a través del Decreto de Urgencia No. 038-2020, publicado ayer en el Diario Oficial “El Peruano”, se establecen medidas complementarias para mitigar los efectos económicos causados a los trabajadores y empleadores por el COVID-19, entre otras medidas. Cabe indicar que, el aspecto más resaltante de la referida norma es que se autoriza la suspensión perfecta de labores (de manera excepcional); a continuación compartimos nuestro boletín informativo en el cual detallamos los alcances de la norma.

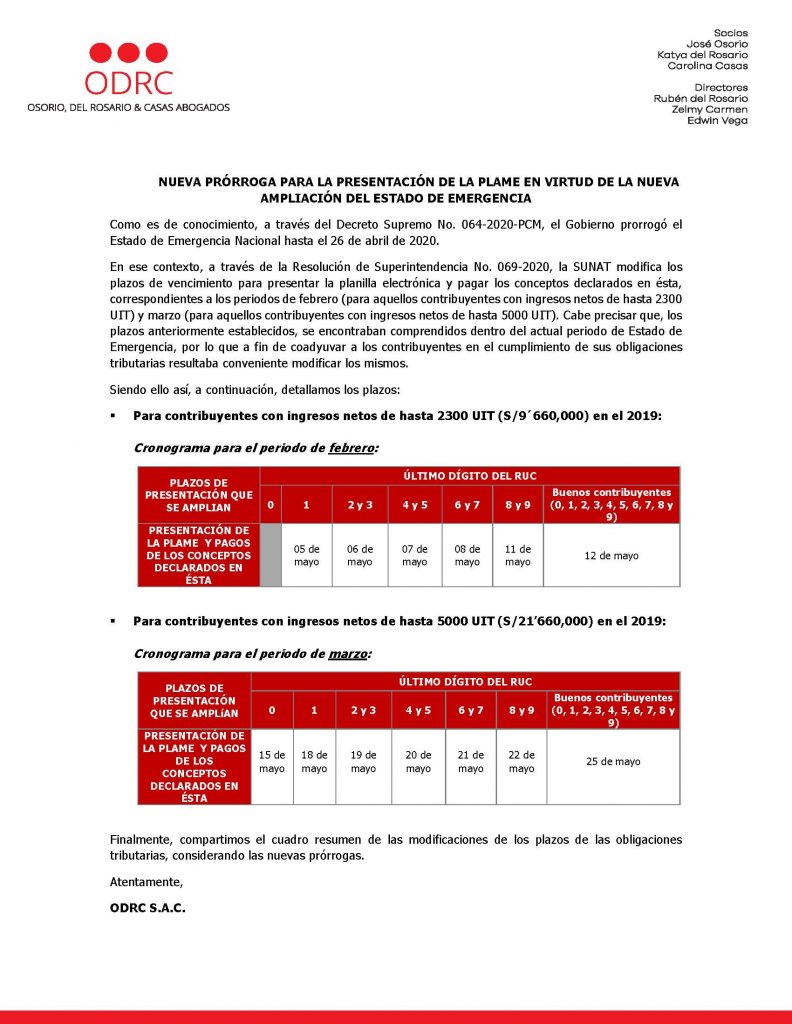

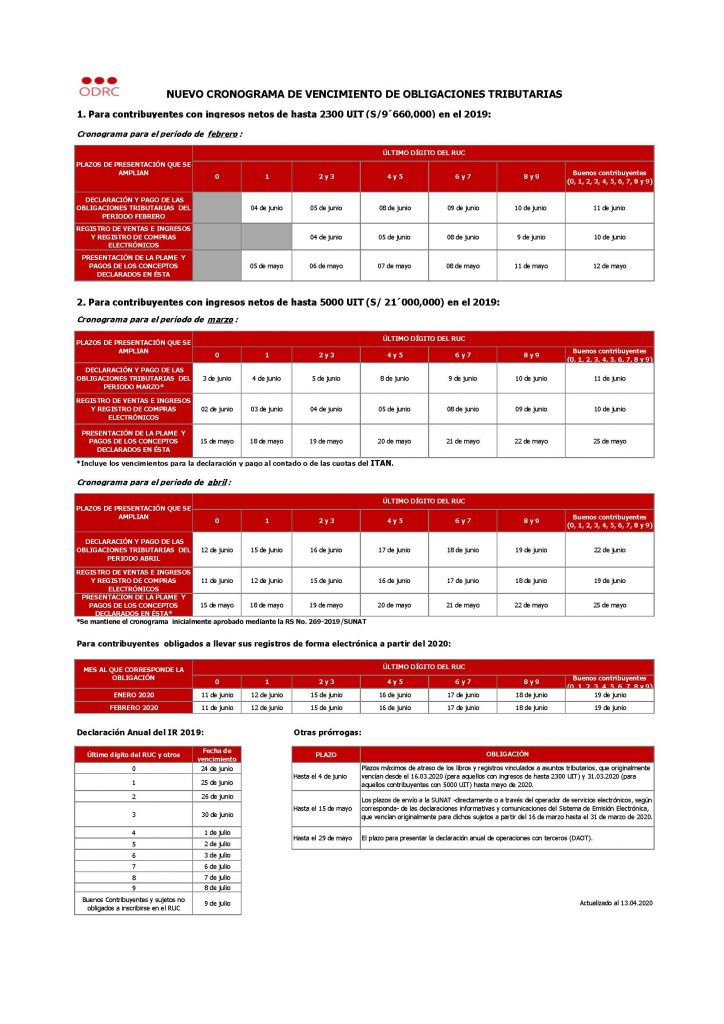

A través de la Resolución de Superintendencia No. 069-2020, la SUNAT modifica los plazos de vencimiento para presentar la planilla electrónica y pagar los conceptos declarados en ésta, correspondientes a los periodos de febrero (para aquellos contribuyentes con ingresos netos de hasta 2300 UIT) y marzo (para aquellos contribuyentes con ingresos netos de hasta 5000 UIT).

A continuación compartimos nuestro boletín informativo sobre la referida norma.

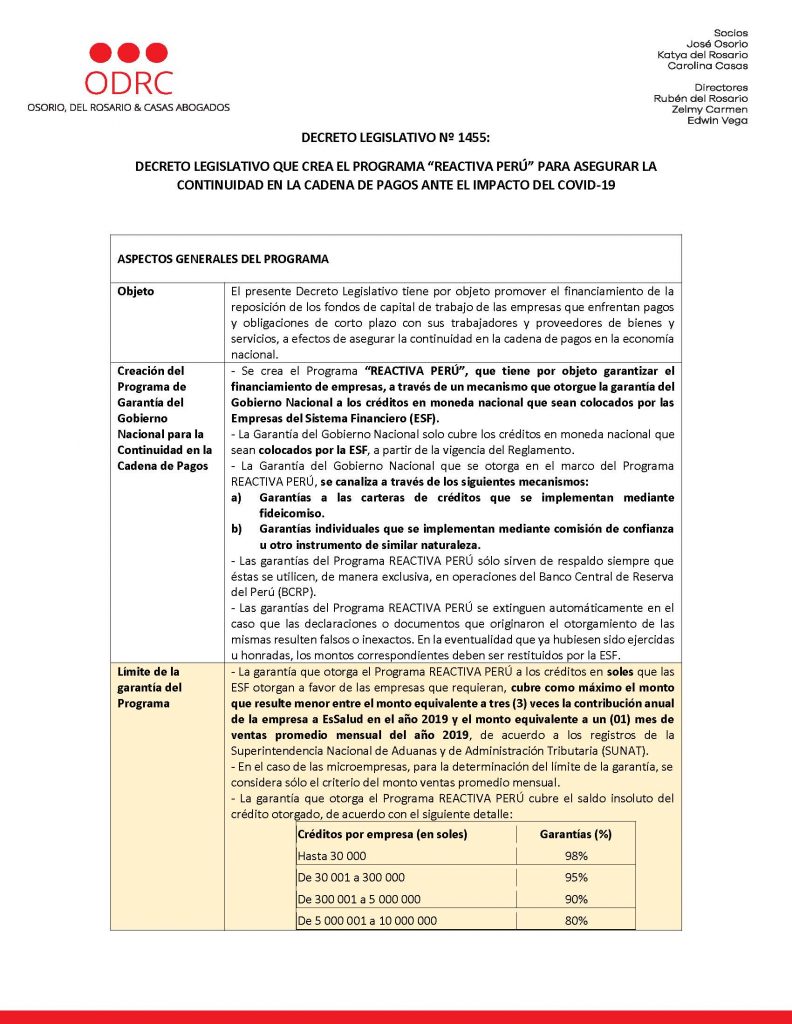

Para

asegurar la continuidad en la cadena de pagos.

Decreto

Legislativo 1455

El día de ayer se

promulgó la norma referida, mediante la cual se promueve el financiamiento

destinado a la reposición de los fondos de capital de trabajo de las empresas

que deben enfrentar pagos y obligaciones en el corto plazo con sus trabajadores

y proveedores de bienes y servicios. Esta medida debería asegurar la

continuidad de la cadena de pagos en la economía nacional.

Con independencia

de las disposiciones reglamentarias que se darán a conocer a mas tardar el

próximo martes, las Empresas del Sector Financiero (ESF) otorgarán los créditos

a las empresas que lo soliciten, con la garantía que ofrece el Gobierno

Nacional, mediante el denominado “Programa REACTIVA PERÚ”.

El crédito será

otorgado a las empresas que lo soliciten, con límites que se determinan en base

al promedio mensual de las ventas del año 2019 o de 3 veces el importe de la

aportación a EsSalud durante dicho periodo. El crédito que en ningún caso podrá

ser mayor a S/ 10 Millones, se definirá en base al menor de los límites.

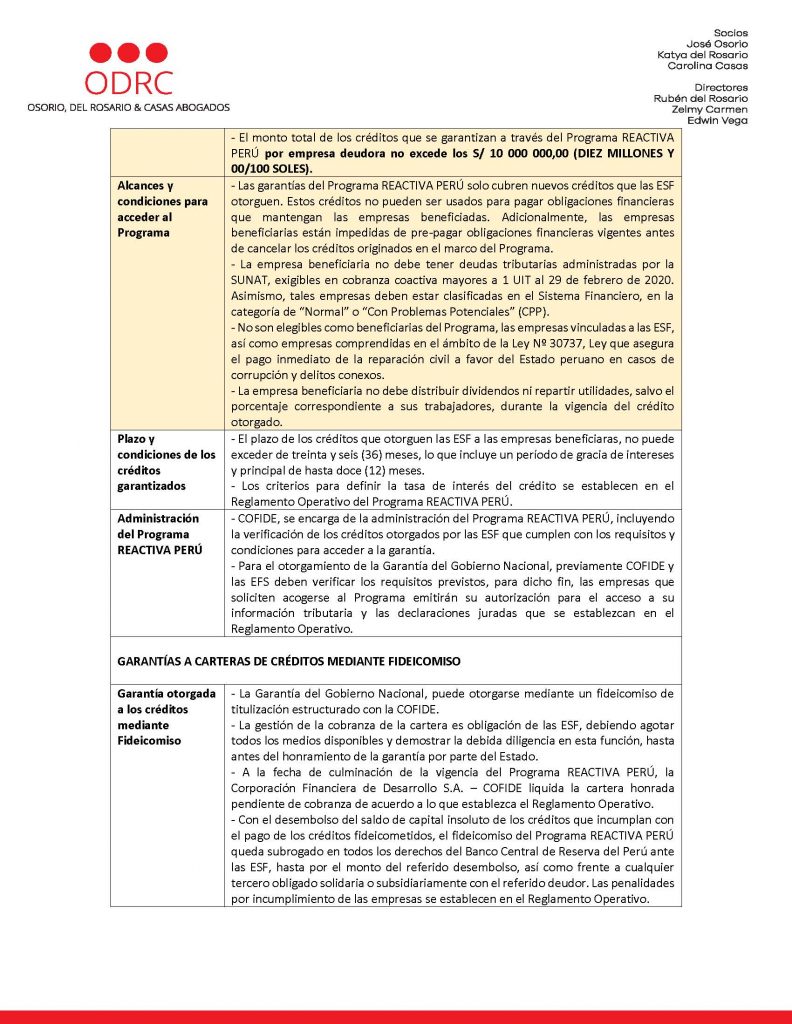

Igualmente, se ha

establecido que las empresas que tengan deudas tributarias exigibles al 29 de

febrero de 2020, mayor a una UIT (S/ 4,300), no podrán acceder al beneficio del

crédito, así como las vinculadas y las comprendidas en la

Ley 30737, referida al pago inmediato de la reparación civil a favor del Estado

peruano en casos de corrupción y delitos conexos.

Tal como está

señalado reiteradamente en el texto de la norma y en sus consideraciones, el

importe de los créditos tiene la finalidad exclusiva de asegurar la continuidad

de la cadena de pagos. En consecuencia, ella prohíbe la distribución de

dividendos, durante el periodo de vigencia del crédito otorgado.

El ofrecido

Reglamento Operativo, podría establecer otras restricciones de carácter formal

y/o informativo, sobre los aspectos contables, tributarios, laborales,

financieros, crediticos, entre otros, que permitan asegurar o presumir la

viabilidad de los pagos que deberán producirse para honrar los créditos

concedidos.

El plazo para el pago

de los créditos es de 36 meses, incluyendo el periodo de gracia de 12 meses,

para el pago de capital e intereses. Los criterios para definir la tasa de

interés se expondrán en el Reglamento. Habría trascendido en algunos medios que,

advirtiéndose la lenta recuperación de las actividades de las empresas, las

tasas de interés podrían ser las mas bajas del mercado.

Finalmente se ha

planteado la exigencia de una declaración jurada que deberán suscribir los

gerentes generales o representantes de las empresas, en la que manifiesten el

cumplimiento de los requisitos legales y/o reglamentarios bajo responsabilidad

civil o penal, en caso de falsedad, fraude o simulación.

En nuestra

opinión, esta es una importante ayuda financiera que el Gobierno otorga

mediante las garantías ofrecidas a las ESF, para enfrentar las necesidades que

se evidencian, y qué, con toda seguridad, se evidenciarán aún mas en la etapa

post COVID-19. Sin embargo, debe tenerse en cuenta las restricciones que se

imponen y las que podría plantear el Reglamento.

Aunque no se haya

expuesto expresamente, la información contable y tributaria que se solicite

deberá satisfacer las exigencias de la normatividad contable y de la

legislación fiscal, como un medio de asegurar la transparencia de su situación

financiera y tributaria, que sería probablemente requerida por las ESF y por

COFIDE.

Por el momento,

algunas entidades financieras ya han comenzado a solicitar información como el

Reporte tributario 2019, el detalle de Pagos a ESSALUD y el Reporte de deuda

coactiva al 29 de febrero 2020.

La recomendación

que se deprende de modo natural, es que previamente a la solicitud del crédito,

los gerentes revisen su información contable y tributaria, libros y

documentación sustentatoria, a fin de no llegar a las calificaciones de

falsedad o inexactitud, que podrían convertirse en el despropósito del objetivo

gerencial de las empresas que soliciten el crédito y devenir en un caso de

responsabilidad.

Congreso delega facultades para legislar en materia tributaria; y

El ejecutivo establece medidas a favor de empleadores, trabajadores e independientes.

Compartimos nuestro boletín informativo de las normas recientemente publicadas que reflejan las últimas medidas adoptadas por el Gobierno a favor de empleadores, trabajadores e independientes, las cuales comprenden lo siguiente:

Subsidio de 35% para el pago de planillas, aplicable solo para trabajadores que obtengan una remuneración de hasta S/1,500.

Suspensión del aporte al AFP por el mes de abril.

Retiro de CTS hasta por S/ 2,400

Retiro extraordinario de la AFP hasta por S/2,000 para aquellos que hasta el 31 de marzo de 2020 no cuenten con acreditación de aportes previsionales por al menos 6 meses consecutivos.

Finalmente, debemos indicar que, a través de la Ley No. 31011, se le otorgó al Poder Ejecutivo la facultad de legislar, entre otros, en materia tributaria. Sobre el particular, en el boletín adjunto detallamos los posibles cambios normativos, de acuerdo a la exposición de motivos de la norma en mención.

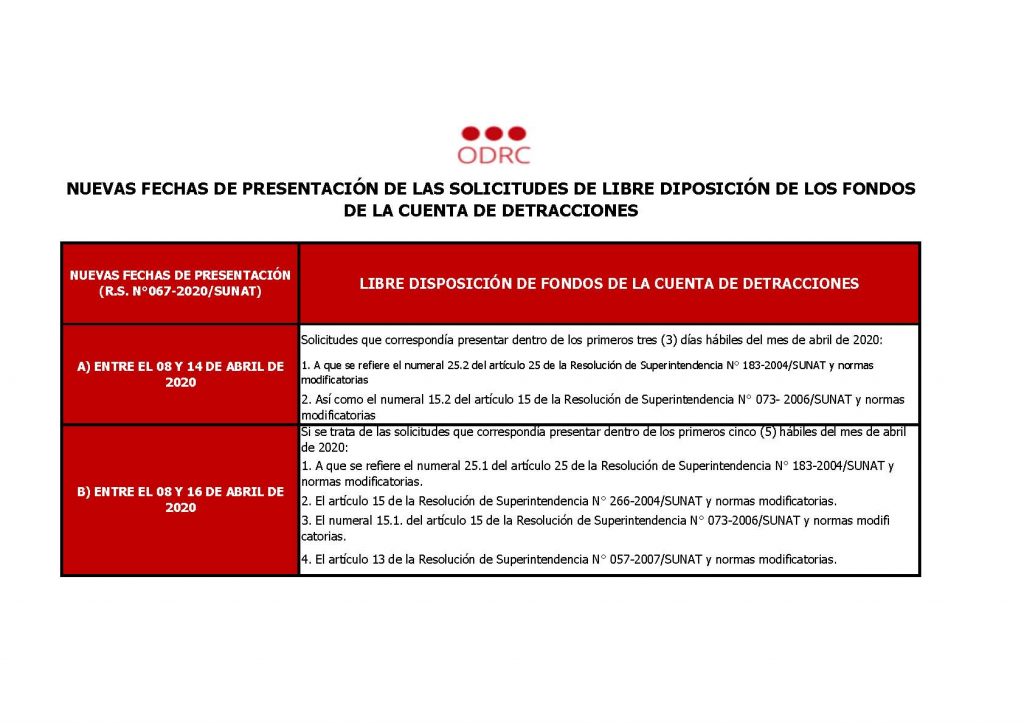

Asimismo, se disponen nuevas fechas para solicitar la liberación de los fondos de la cuenta de detracciones .

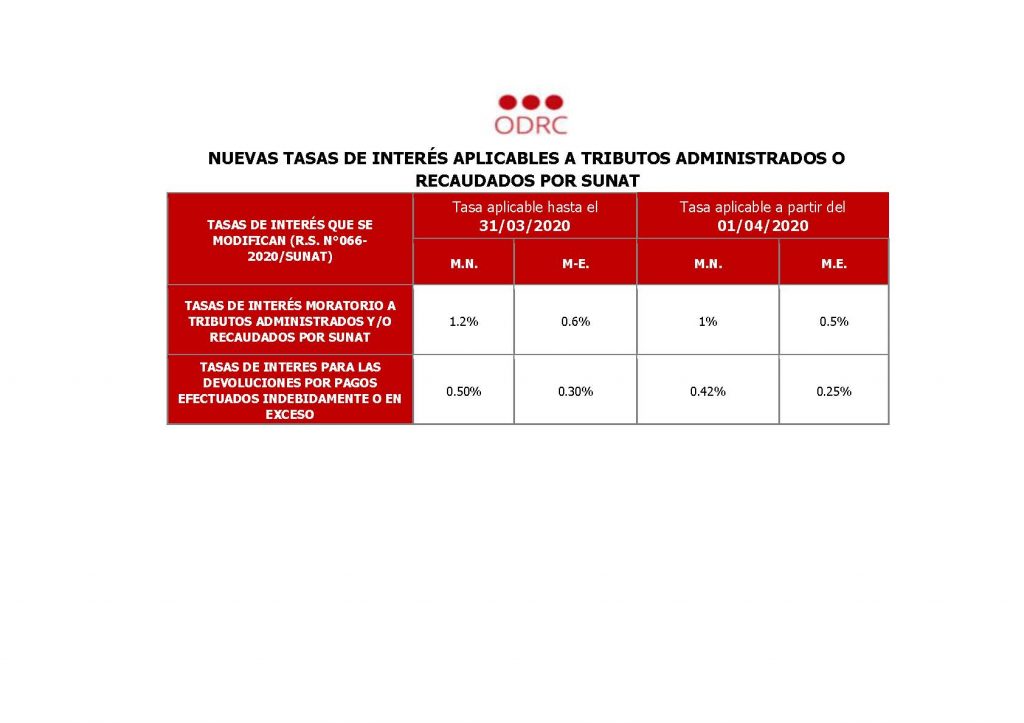

Mediante la Resolución de Superintendencia No. 066-2020, publicada ayer en la Edición Extraordinaria del Peruano, se reducen las tasas de interés moratorio (TIM) de 1.2% a 1% mensual para las deudas en soles y de 0.60% a 0.50% mensual para las deudas en moneda extranjera.

Asimismo, se fija la tasa interés para las devoluciones en moneda nacional en 0.42% y en 0.25% para moneda extranjera. Las referidas modificaciones son aplicables desde hoy, 1 de abril.

Por otro lado, mediante la Resolución de Superintendencia No. 067-2020, se disponen nuevas fechas para solicitar la liberación de fondos de la cuenta de detracciones (procedimiento convencional):

A continuación compartimos un resumen de las nuevas disposiciones.

En virtud de la declaración de Estado de Emergencia, inicialmente establecida hasta el 30 de marzo de 2020, la Superintendencia Nacional de Administración Tributaria – SUNAT emitió diversas normas a fin de brindar facilidades a los contribuyentes para que puedan cumplir con sus obligaciones tributarias.

Cabe indicar que, en principio, las mencionadas medidas fueron dirigidas a los contribuyentes cuyos ingresos netos no superaron las 2,300 UIT en el ejercicio 2019; no obstante, luego el universo de contribuyentes beneficiados contempló también a los que tuvieron ingresos netos de hasta 5,000 UIT.

Ahora bien, dado que el Estado de Emergencia ha sido prorrogado hasta el 12 de abril; la SUNAT ha considerado necesario modificar las facilidades previamente otorgadas a fin de que éstas reflejen las nuevas medidas adoptadas por el Gobierno. De este modo, el 30 de marzo se publicó en la Edición Extraordinaria del Diario Oficial “El Peruano”, la Resolución de Superintendencia No. 065-2020/SUNAT, la cual prorroga las obligaciones tributarias del periodo febrero para contribuyentes con ingresos de hasta 2300 UIT y las obligaciones de marzo y abril para los contribuyentes con ingresos de hasta 5000 UIT, entre otros aspectos.

A continuación compartimos el boletín informativo respecto a la referida norma, así como los nuevos cronogramas.

En la coyuntura del COVID 19 y la declaratoria de emergencia nacional, el Gobierno emitió normas para facilitar el cumplimiento de las obligaciones tributarias para aquellas empresas cuyos ingresos netos no superaron las 2300 UIT (S/ 9´660,000) en el ejercicio 2019, entre ellos la prórroga de las fechas de vencimiento para la presentación de la Declaración Jurada Anual 2019.

El día de ayer, se publicó una edición extraordinaria de El Peruano que incluye la Resolución de Superintendencia No. 061-2020/SUNAT que amplía este beneficio a aquellos contribuyentes que hubieran obtenido ingresos de hasta 5000 UITs (S/21’000,000.00) en el ejercicio 2019.

Les compartimos los nuevos plazos de vencimiento establecidos en la Resolución de Superintendencia No. 061-2020/SUNAT emitida para este fin.

Mediante la Resolución de Superintendencia N° 058-2020 y Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 008-2020, se establecieron medidas para favorecer la liquidez de los contribuyentes y no sancionar el cumplimiento tardío de las obligaciones tributarias debido a la situación que atraviesa el país.

– El anticipo en la liberación de los fondos de la cuenta de detracciones;

– La aplicación de la facultad discrecional para NO sancionar el incumplimiento de las obligaciones tributarias;

– Se flexibilizan las fechas de pago, para los contribuyentes que tengan un fraccionamiento, aplazamiento y/o refinanciamiento de deuda concedidos hasta el 15.03.2020; entre otras.

Para mayor información, ponemos a su disposición el resumen elaborado por ODRC.

En la coyuntura del COVID 19 y la declaratoria de

emergencia nacional, el Gobierno ha emitido normas que procuran facilitar el

cumplimiento de las obligaciones tributarias para aquellas empresas cuyos

ingresos netos no superaron las 2300 UIT (S/ 9´660,000) en el ejercicio 2019.

Hoy les compartimos los nuevos plazos de

vencimiento establecidos en las Resoluciones de Superintendencia No. 054-2020 y

No. 055-2020 emitidas para este fin.

El 26/12/2019 mediante el Decreto de Urgencia N° 037-2019 se estableció:

Los contribuyentes que generan rentas de trabajo – rentas de Cuarta y/o Quinta categoría-, han venido deduciendo anualmente lo siguiente:

Por sus rentas de Cuarta categoría: Deducirán el 20% de dichos ingresos.

Por sus rentas de Quinta categoría o rentas de cuarta y quinta categoría (en conjunto): Deducen 7 UIT.

Estas deducciones legales no requieren sustento ni acreditación.

DEDUCCIONES ADICIONALES POR GASTOS EN HOTELES Y RESTAURANTES DEBIDAMENTE SUSTENTADOS Y ACREDITADOS

Adicionalmente a las deducciones mencionadas, para la determinación del impuesto a la renta del 2019 se podrá deducir como gastos, hasta por un monto igual tres (03) UIT, los siguientes conceptos: arrendamiento / subarrendamiento de inmuebles, hoteles y restaurantes, honorarios profesionales de médicos y odontólogos, servicios prestados -Renta de cuarta categoría- y aportes de ESSALUD- Trabajadores del Hogar. Respecto de los gastos en hoteles y restaurantes, la SUNAT previo a la declaración, realiza verificaciones físicas y cruces informáticos a los establecimientos que tienen registrado en el RUC la actividad de hoteles y/o restaurantes, a fin de determinar que efectivamente prestan dicho servicio.

¿Qué sucede si se detecta que la actividad registrada en el RUC del establecimiento no corresponde a hoteles y/o restaurantes?

En este caso, estos comprobantes no serán considerados como gastos para el cálculo de la devolución de oficio que le podría corresponder. El contribuyente que considere que dicho gasto si corresponde a hoteles y/o restaurantes puede levantar la observación registrando los comprobantes manualmente en la declaración anual del Impuesto a la renta 2019. Finalmente, hay que recordar que las Boletas de Venta Electrónica deben contar con el DNI o RUC del contribuyente de rentas de Cuarta y/o Quinta categoría, por ello los comprobantes que no tienen dicho dato se excluirán también para el cálculo de la devolución de oficio que le podría corresponder.

El 26/12/2019 mediante el Decreto de Urgencia N° 037-2019 se estableció:

Un Régimen de Sinceramiento de la deuda tributaria por concepto de aportaciones al Seguro Social de Salud para Gobiernos Regionales y Locales. (RECICSSS)

Un Régimen de Facilidades de pago de la deuda tributaria por concepto de aportaciones al Seguro Social de Salud para las microempresa o pequeña empresa. (REFACSSS)

Sujetos comprendidos dentro del alcance del RECICSSS Pueden acogerse los Gobiernos Regionales y los Gobiernos Locales; sin incluir a las municipalidades de centros poblados.

La deuda materia de acogimiento, es aquella generada hasta el periodo tributario de diciembre de 2018 y que se encuentre pendiente de pago contenida incluso en las resoluciones de determinación, resoluciones de multa, órdenes de pago u otras resoluciones emitidas por la SUNAT; más sus correspondientes intereses, actualización e intereses capitalizados que correspondan aplicar de acuerdo a ley, imputándose los pagos parciales hasta la fecha del último pago realizado.

Pueden acogerse al RECICSSSS presentando el Formulario Virtual N° 1703.

El pago al contado o fraccionado se realiza a través del sistema pago fácil o en los bancos habilitados utilizando el NPS.

Sujetos comprendidos dentro del alcance del REFACSSS Pueden acogerse los empleadores del sector privado que tengan la condición de microempresa o pequeña empresa (MYPE), sean persona natural o jurídica. Se considera microempresa o pequeña empresa, si sus ventas anuales no superan las 1 700 UIT. Para este efecto: Se considera el valor de la UIT para el año 2019, el cual asciende a S/ 4 200,00 (cuatro mil doscientos y 00/100 soles).

Las ventas anuales se calculan sumando respecto de los periodos tributarios de diciembre de 2018 a noviembre de 2019:

Los ingresos netos obtenidos en el mes, en base a los cuales se calcularon los pagos a cuenta del Régimen General y del Régimen MYPE Tributario.

Los ingresos netos mensuales provenientes de las rentas de tercera categoría, en base a los cuales se calculó la cuota mensual del Régimen Especial del Impuesto a la Renta.

Los ingresos brutos mensuales, en base a los cuales se ubicó la categoría que corresponde a los sujetos del Nuevo Régimen Único Simplificado.

Los contribuyentes que hasta el 11.02.2020 no cuenten con ninguna declaración jurada 621 o 1611, NO pueden acogerse al REFACSSS.

La deuda materia de acogimiento son las aportaciones al ESSALUD y las multas por el incumplimiento de obligaciones tributarias vinculadas con las aportaciones al ESSALUD, generadas hasta el periodo tributario diciembre 2015 que se encuentren pendientes de pago a la fecha de acogimiento.

Pueden acogerse al REFACSSS presentando el Formulario Virtual N.° 1702.

El pago se realiza a través del sistema pago fácil o en los bancos habilitados utilizando el NPS.

BENEFICIOS DEL REFACSSS Y RESICSSS

Se extinguen multas generadas por la infracción tipificada en el numeral 1 del artículo 178 del Código Tributario, con sus respectivos intereses, actualización e intereses capitalizados

Se extinguen los intereses, actualización e intereses capitalizados (TIM), y sobre el tributo insoluto, se aplica IPC actualizado.

De optarse por la modalidad de pago al contado, la deuda acogida estará sujeta a un descuento de hasta veinte por ciento (20%), calculado sobre dicha deuda. El descuento solo puede afectar aquellos conceptos distintos al tributo insoluto, multa insoluta o saldo del beneficio tributario.

MODALIDADES DE PAGO: a) Modalidad de pago al contado: Descuento: con el pago al contado se obtiene descuento del 20% de la deuda. El descuento no se aplica a tributo insoluto, multa insoluta ni a saldo del beneficio tributario. Oportunidad del pago al contado: el pago debe hacerse el mismo día de su acogimiento, para que proceda el descuento.

b) Modalidad de pago fraccionado y tasa de interés aplicable

La totalidad de la deuda se puede fraccionar hasta en 120 cuotas mensuales.

Están constituidas por amortización más intereses del fraccionamiento.

No pueden ser menores a S/ 430.00 excepto la última cuota.

Si la deuda es menor a S/ 430.00 se considera una única cuota de fraccionamiento.

Para el RESICSSS el gobierno regional o local deberá contar con el Acuerdo de Consejo Regional o Concejo Municipal según corresponda.

A partir de la fecha de aprobación del acogimiento y hasta la fecha del primer pago inclusive, el monto actualizado conforme al numeral anterior está sujeto a una tasa de interés anual efectiva de tres por ciento (3%).

El plazo para solicitar el acogimiento vence el 31/03/2020. Para acogerse:

El solicitante deberá realizar lo siguiente:

a) Generar la deuda personalizada

La obtención de la deuda personalizada es “obligatoria”, y estará actualizada a la fecha que se efectúe el pedido.

Si el solicitante desea incorporar deuda(s) tributaria(s) que no figure(n) como deuda personalizada, la(s) incluye en la pestaña “otras deudas” del formulario virtual N.° 1702 o 1703, según corresponda.

b) Presentación de la solicitud

La presentación de la solicitud de acogimiento debe realizarse en la fecha en que el solicitante obtiene la deuda personalizada y hasta el 31 de marzo de 2020.

Ubicar el Formulario 1702 o 1703, identificar y confirmar la deuda por la que se presenta la solicitud. Luego elegir la modalidad de pago: contado o fraccionado.

Tratándose del RESICSSS, adicionalmente se debe indicar el número y fecha del acuerdo del Consejo Regional o del acuerdo de Concejo Municipal

Presentada la solicitud de acogimiento al RESICSSS o al REFACSSS, se suspende la cobranza coactiva respecto de la deuda materia de la solicitud de acogimiento desde el mismo día de su presentación hasta la fecha en que se resuelva dicha solicitud o se acepte su desistimiento