Programa REACTIVA PERÚ:

Para asegurar la continuidad en la cadena de pagos.

Decreto Legislativo 1455

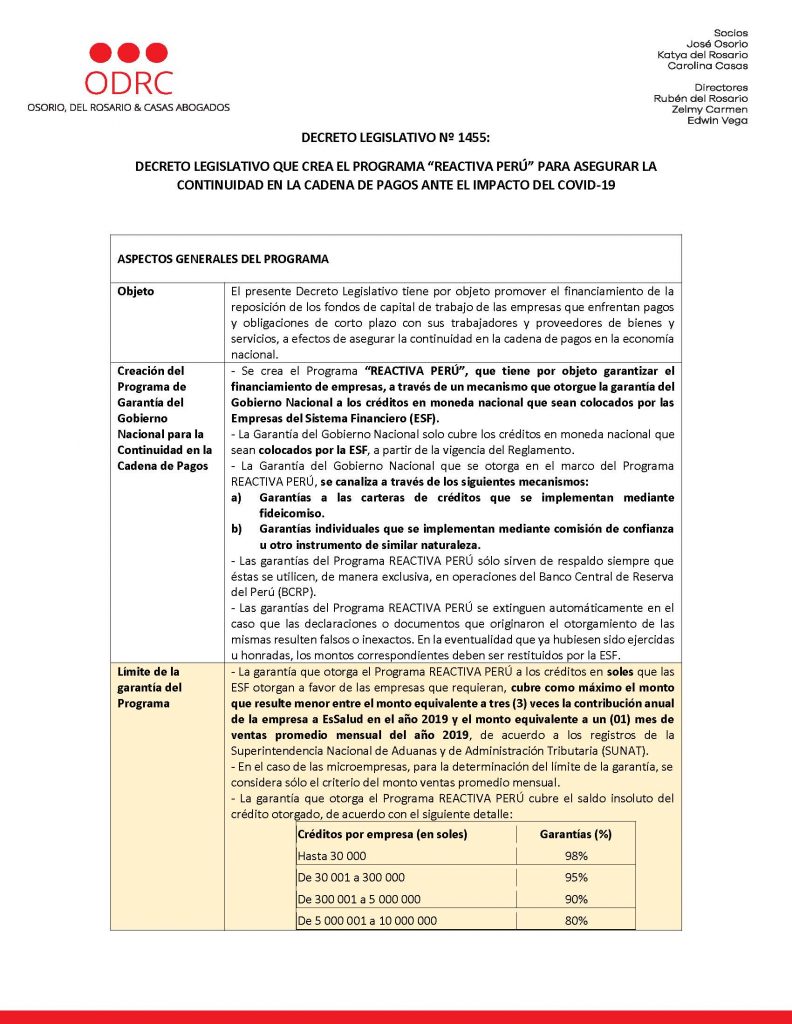

El día de ayer se promulgó la norma referida, mediante la cual se promueve el financiamiento destinado a la reposición de los fondos de capital de trabajo de las empresas que deben enfrentar pagos y obligaciones en el corto plazo con sus trabajadores y proveedores de bienes y servicios. Esta medida debería asegurar la continuidad de la cadena de pagos en la economía nacional.

Con independencia de las disposiciones reglamentarias que se darán a conocer a mas tardar el próximo martes, las Empresas del Sector Financiero (ESF) otorgarán los créditos a las empresas que lo soliciten, con la garantía que ofrece el Gobierno Nacional, mediante el denominado “Programa REACTIVA PERÚ”.

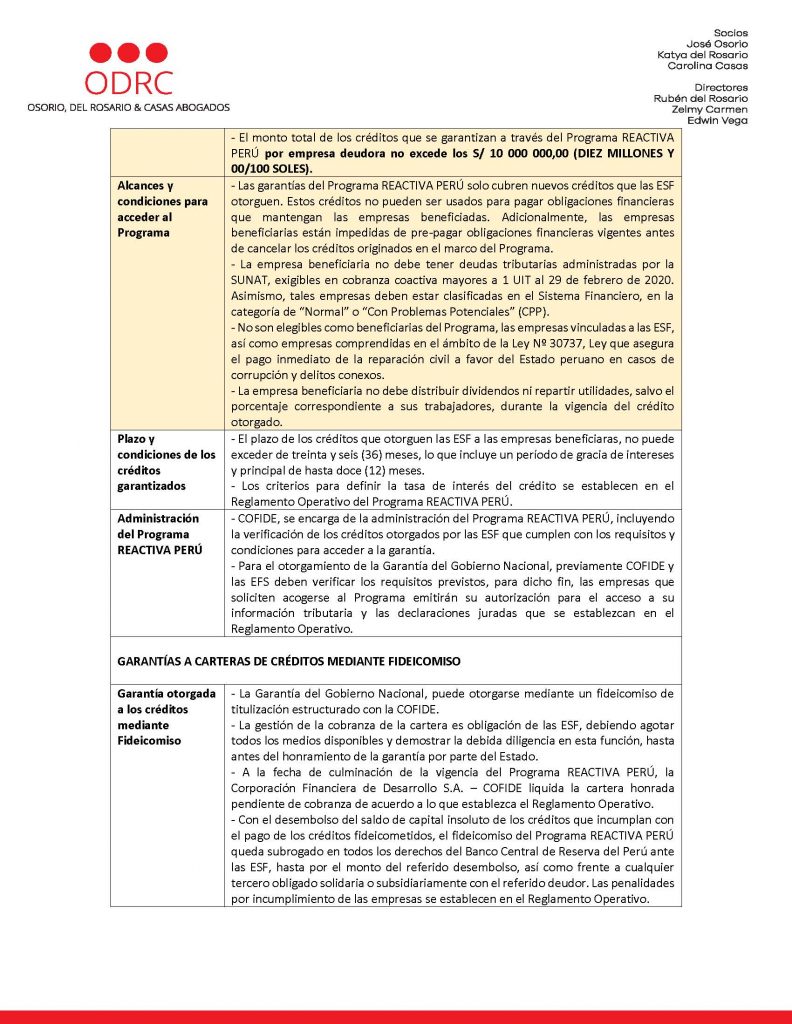

El crédito será otorgado a las empresas que lo soliciten, con límites que se determinan en base al promedio mensual de las ventas del año 2019 o de 3 veces el importe de la aportación a EsSalud durante dicho periodo. El crédito que en ningún caso podrá ser mayor a S/ 10 Millones, se definirá en base al menor de los límites.

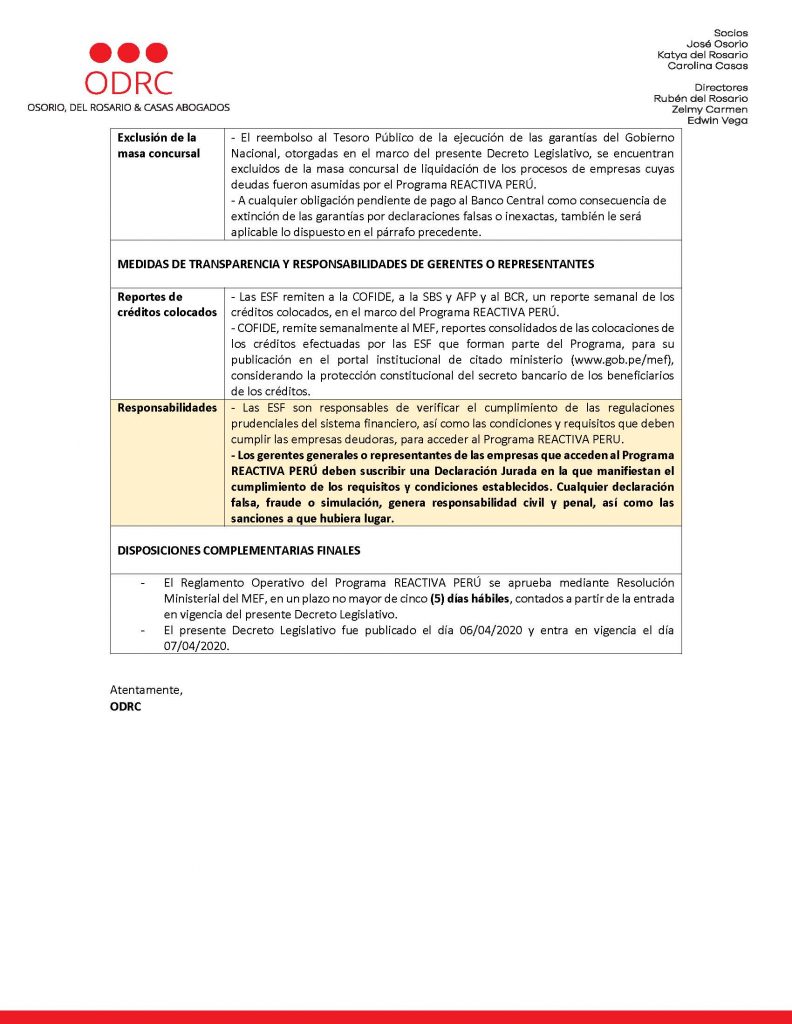

Igualmente, se ha establecido que las empresas que tengan deudas tributarias exigibles al 29 de febrero de 2020, mayor a una UIT (S/ 4,300), no podrán acceder al beneficio del crédito, así como las vinculadas y las comprendidas en la Ley 30737, referida al pago inmediato de la reparación civil a favor del Estado peruano en casos de corrupción y delitos conexos.

Tal como está señalado reiteradamente en el texto de la norma y en sus consideraciones, el importe de los créditos tiene la finalidad exclusiva de asegurar la continuidad de la cadena de pagos. En consecuencia, ella prohíbe la distribución de dividendos, durante el periodo de vigencia del crédito otorgado.

El ofrecido Reglamento Operativo, podría establecer otras restricciones de carácter formal y/o informativo, sobre los aspectos contables, tributarios, laborales, financieros, crediticos, entre otros, que permitan asegurar o presumir la viabilidad de los pagos que deberán producirse para honrar los créditos concedidos.

El plazo para el pago de los créditos es de 36 meses, incluyendo el periodo de gracia de 12 meses, para el pago de capital e intereses. Los criterios para definir la tasa de interés se expondrán en el Reglamento. Habría trascendido en algunos medios que, advirtiéndose la lenta recuperación de las actividades de las empresas, las tasas de interés podrían ser las mas bajas del mercado.

Finalmente se ha planteado la exigencia de una declaración jurada que deberán suscribir los gerentes generales o representantes de las empresas, en la que manifiesten el cumplimiento de los requisitos legales y/o reglamentarios bajo responsabilidad civil o penal, en caso de falsedad, fraude o simulación.

En nuestra opinión, esta es una importante ayuda financiera que el Gobierno otorga mediante las garantías ofrecidas a las ESF, para enfrentar las necesidades que se evidencian, y qué, con toda seguridad, se evidenciarán aún mas en la etapa post COVID-19. Sin embargo, debe tenerse en cuenta las restricciones que se imponen y las que podría plantear el Reglamento.

Aunque no se haya expuesto expresamente, la información contable y tributaria que se solicite deberá satisfacer las exigencias de la normatividad contable y de la legislación fiscal, como un medio de asegurar la transparencia de su situación financiera y tributaria, que sería probablemente requerida por las ESF y por COFIDE.

Por el momento, algunas entidades financieras ya han comenzado a solicitar información como el Reporte tributario 2019, el detalle de Pagos a ESSALUD y el Reporte de deuda coactiva al 29 de febrero 2020.

La recomendación que se deprende de modo natural, es que previamente a la solicitud del crédito, los gerentes revisen su información contable y tributaria, libros y documentación sustentatoria, a fin de no llegar a las calificaciones de falsedad o inexactitud, que podrían convertirse en el despropósito del objetivo gerencial de las empresas que soliciten el crédito y devenir en un caso de responsabilidad.

Rubén del Rosario G.

Director de Auditoria Tributaria y Financiera

Fuente: ODRC

#covid-19#sunat#estadodeemergencia#obligacionestributarias